이더리움 재단, 1만7천 ETH 언스테이킹 문제는 매도 압력보다 ‘재단의 역할’이다

이더리움 재단이 70K 목표 99% 지점에서 1만7천 ETH를 빼냈습니다. 매도 압력보다 더 중요한 건 EF가 보유 기관에서 시장 참여자로 넘어가는 첫 분기점에서 받게 된 투명성 시험대라는 점입니다.

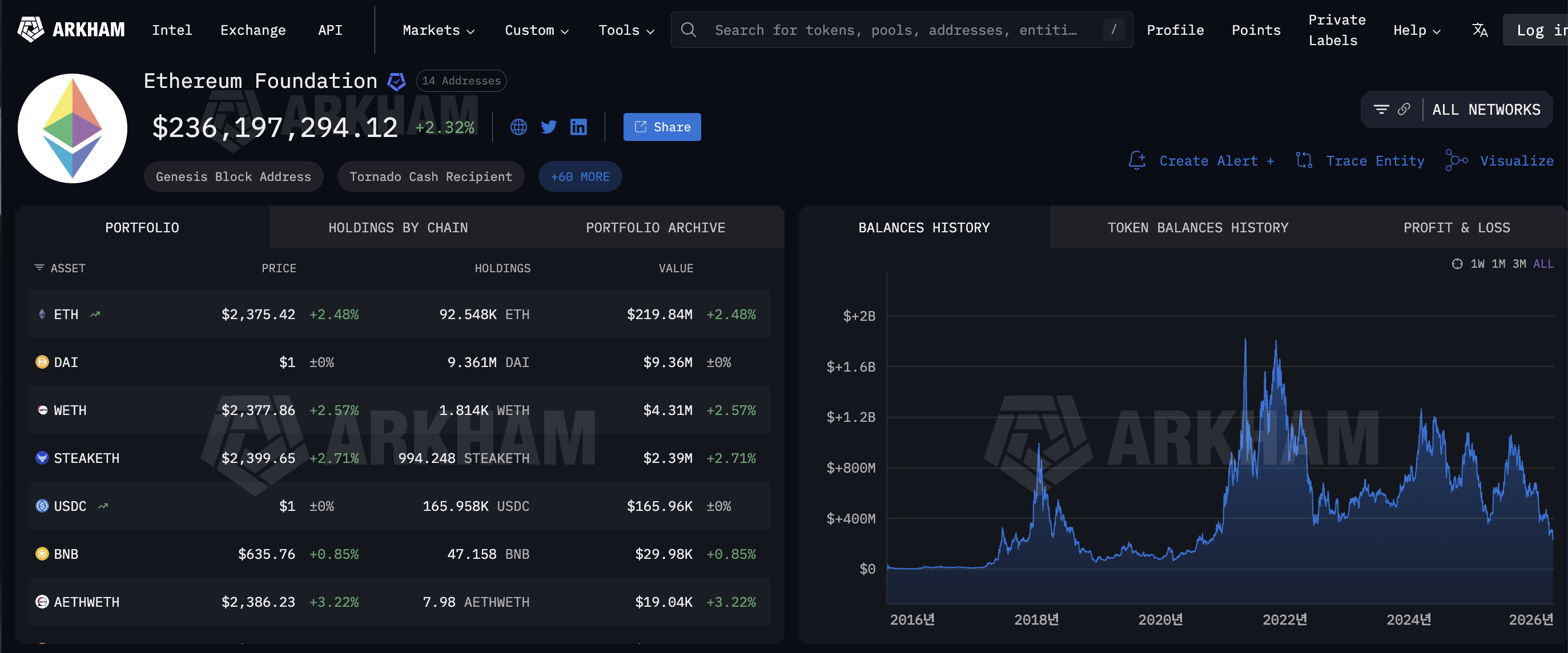

이더리움 재단(EF)이 자체 스테이킹 목표 70,000 ETH 달성을 코앞에 둔 시점에 17,035 ETH(약 4,000만 달러)를 도로 빼냈습니다. 4월 25일(현지시간) 온체인 분석업체 Arkham이 공개한 거래 데이터를 보면, 재단은 보유 중이던 Lido 유동성 스테이킹 토큰(wstETH)을 Lido의 unstETH 컨트랙트로 보내며 언스테이킹 큐에 진입했습니다. 사유에 대한 공식 설명은 현재까지 나오지 않은 상태입니다.

시장의 첫 반응은 익숙한 패턴이었습니다. EF가 ETH를 움직일 때마다 반복돼 온 "재단발 매도 압력" 해석입니다. 다만 이 사건을 매도 악재로만 읽으면 정작 더 중요한 변화를 놓치게 됩니다. 진짜 쟁점은 1만7천 ETH가 팔리느냐가 아니라, 이더리움 재단이 보유 기관에서 시장 참여자로 옮겨 가는 과정에서 처음 마주하게 된 투명성 테스트라는 점입니다.

기술적인 부분부터 정리해 두면 흐름이 가벼워집니다. 이번에 EF가 한 행동은 거래소로 ETH를 보낸 게 아닙니다. wstETH를 Lido 출금 큐에 넣어 일반 ETH로 되돌리는 절차에 가깝습니다. Lido 공식 문서를 보면 stETH나 wstETH를 ETH로 바꾸려면 출금 요청을 넣고 큐가 처리된 뒤 청구하는 단계를 거치며, 처리 순서는 FIFO 방식입니다. 정상 시장에선 보통 1~5일 정도 걸립니다. 다시 말해 이번 1만7천 ETH가 그대로 시장에 던져졌다고 단정하기엔 이른 단계라는 의미입니다. 풀려난 ETH는 매각될 수도, 솔로 스테이킹으로 재배치될 수도, 운영용 스테이블코인 전환에 쓰일 수도 있습니다.

다만 회수 경로 자체에는 짚어둘 만한 단서가 하나 있습니다. wstETH를 Lido unstETH로 보냈다는 건, 그 물량이 솔로 스테이킹이 아니라 Lido 유동성 스테이킹 풀에 들어가 있었다는 뜻이 됩니다. 처음 EF가 스테이킹 계획을 발표했을 때 강조한 인프라는 Bitwise Attestant의 Dirk와 Vouch를 통한 솔로 스테이킹, 분산 서명, 클라이언트 다양성이었습니다. wstETH 경로의 노출은 70K 안에 솔로 스테이킹뿐 아니라 Lido 비중이 일부 섞여 있었다는 사실을 드러냅니다. 발표된 메시지와 실제 포트폴리오 구성 사이에 결이 다른 부분이 있었다는 신호로 읽을 여지가 있습니다.

여기서 한 번 균형을 맞춰 둘 지점이 있습니다. EF의 2025년 6월 트레저리 정책 원문은 "한 번 넣으면 안 뺀다"는 식의 고정형 정책이 아닙니다. 시장 상황과 분산, 수익 기회 변화에 따라 프로토콜 간 자금 재배치가 가능하다고 명시돼 있고, 출금이 특정 프로토콜에 대한 부정적 평가로 해석되지 않아야 한다는 단서도 함께 들어 있습니다. 그러니까 이번 17K 인출이 정책 위반이라고 단정하긴 어렵습니다. 정책의 정상 운용 범위 안에 들어가는 행동일 가능성이 충분합니다. 시장의 의심은 행동 그 자체보다, 행동을 둘러싼 설명이 비어 있는 자리에서 출발합니다.

숫자를 한 번 같이 따져 볼 만한 부분도 있습니다. EF의 연 운영비는 약 1억 달러 수준으로 알려져 있습니다. 70,000 ETH를 모두 스테이킹했을 때 기대 수익률은 연 3~4%, ETH 가격 2,300달러대에 대입하면 연간 500만~700만 달러 사이입니다. 운영비의 5~7%에 그칩니다. 스테이킹 수익만으로 EF의 살림을 돌릴 수는 없는 구조라는 얘기가 됩니다. 일정 비율의 ETH 매도와 스테이블코인 전환은 정책 개편 이후에도 계속 필요할 수밖에 없습니다. 실제로 EF는 4월 BitMine에 1만 ETH를 장외(OTC)로 매각했고, 3월에도 5,000 ETH 규모를 스테이블코인으로 전환한 이력이 있습니다. 6월 정책의 본래 메시지가 "팔아서 버티기에서 운용해서 버티기로"였다는 점을 고려하면, 매도 라인은 사실상 병행 채널로 유지돼 온 셈입니다. 즉 EF의 자금 운용은 처음부터 스테이킹 단일 채널이 아니라, 스테이킹 + OTC 매각 + 스테이블코인 전환이 함께 돌아가는 혼합 구조였습니다.

이 지점에서 다시 떠오르는 게 비탈릭 부테린의 중립성 경고입니다. Vitalik은 2024년 10월과 2025년 1월에 걸쳐, EF가 직접 스테이킹에 들어가면 향후 논쟁적 하드포크 상황에서 어느 한쪽 체인을 선택해야 하는 부담을 지게 된다고 짚은 바 있습니다. 표현 그대로 옮기면 "공식 입장(official choice)에 떠밀리는 상황을 원치 않는다"는 게 핵심이었습니다. 결국 EF는 이 우려를 완전히 해소하지 않은 채 2026년 2월부터 스테이킹에 진입했고, 분산 서명과 클라이언트 다양성, 다중 관할권 인프라처럼 운영 차원의 보완 장치를 두는 방식으로 답을 대신했습니다. 그렇다고 중립성 문제 자체가 사라진 건 아닙니다. EF는 보유만 할 때는 "왜 자산을 활용하지 않느냐"는 비판을 받고, 적극적으로 운용하면 "검증자 영향력이 너무 커지는 것 아니냐"는 의문을 받는 위치에 들어와 있습니다. 양쪽 다 답이 정해진 문제가 아닐 겁니다.

매도 압력 자체는 어떻게 봐야 할까. 1만7천 ETH는 절대 금액으로 약 4,000만 달러, Crypto Briefing 추정으로는 4,890만 달러 수준입니다. ETH 시가총액의 0.02%, 전체 스테이킹 물량 약 3,800만 ETH의 0.045% 수준이라 시장 추세를 만드는 변수는 아닙니다. 더 결정적인 변수는 심리입니다. 공포탐욕지수(Fear & Greed Index)가 11로 극단적 공포 구간에 머무는 시점에 EF의 잠재 공급 시그널이 더해지면, 단기 호가창에 끼치는 영향은 절대 금액과 비례하지 않습니다. 한 트레이더는 X에 올린 코멘트에서 "ETH의 가장 큰 매도자는 여전히 ETH를 만든 사람들"이라고 짚었는데, 이 반응 자체가 EF의 동선을 바라보는 시장의 누적된 피로감을 보여줍니다.

배경에는 더 큰 그림도 깔려 있습니다. DeFi 생태계는 Kelp 리스테이킹 플랫폼 2억 9,300만 달러 익스플로잇에서 비롯된 rsETH 가격 충격을 수습하기 위해 Aave 주도로 4만 3,500 ETH 규모의 'DeFi United' 구제 펀드를 결성한 상황입니다. EF는 이 구제 노력에 직접 참여하지는 않은 것으로 알려져 있습니다. 네트워크 차원에서는 Glamsterdam과 Hegotá 업그레이드가 2026년 안에 차례로 예정돼 있습니다. 하드포크 자체가 논쟁적이지 않더라도, EF의 트레저리 동선이 시장에서 거버넌스 시그널로 해석되는 빈도가 올라갈 시기라는 의미입니다.

함께 정리해 보면 결론은 이렇게 모아집니다. 첫째, 이번 17K 인출은 즉시 매도와 동의어가 아닙니다. Lido 출금 큐 단계이고, 풀려난 ETH의 행선지는 아직 결정된 상태가 아닙니다. 둘째, 정책 원문 차원에서는 자금 재배치가 허용된 범위 안의 행동입니다. 정책 위반으로 단정할 근거는 약합니다. 셋째, 그럼에도 불구하고 이번 사건이 의미를 갖는 건 EF가 보유 기관에서 시장 참여자로 옮겨 가는 첫 번째 분기점에 서 있기 때문입니다. 매도 신호인지, 단순 재배치인지를 판가름하는 기준은 결국 EF의 후속 커뮤니케이션이 될 겁니다. 풀려난 ETH가 어디로 가는지, 어떤 설명이 따라붙는지가 향후 패턴의 신뢰를 결정합니다.

비트코인에서는 특정 재단의 자금 이동이 시장의 핵심 변수가 되기 어렵습니다. 이더리움은 다릅니다. 프로토콜과 재단, 개발자 커뮤니티, Layer 2, DeFi, 기관 자금이 촘촘하게 연결돼 있는 구조에서, 재단의 지갑 이동은 단순한 온체인 데이터를 넘어 시장이 신뢰 구조를 읽는 신호로 작동하기 시작했습니다. 70K라는 숫자는 도달의 의미를 다 설명해 주지 못하고, 이번 17K는 EF가 운용 시대로 들어가면서 처음 받게 된 투명성 시험대로 기록될 가능성이 큽니다. 답이 어떻게 작성되는지는 풀려난 ETH의 행선지와 함께 드러날 겁니다.

참고 자료

| 1차 소스 (Primary) | 2차 소스 (Secondary) | 분석/논평 (Analysis) |

|---|---|---|

| Arkham Intelligence (온체인 데이터) | Cointelegraph, CoinDesk, The Block | Cryptobriefing, MEXC News |

| Vitalik Buterin X 게시물 (@VitalikButerin) | Decrypt, Yahoo Finance | Newscase |

| Ethereum Foundation Treasury Policy (2025.6) | Lido 공식 문서 |

투자 안내

본 글은 투자 자문이 아닌 시장 정보 분석 목적으로 작성됐습니다. 암호화폐는 변동성이 매우 큰 자산이며, 투자 결정과 그 결과에 대한 책임은 투자자 본인에게 있습니다.

![[마켓 분석] 비트코인 8만 달러 앞에서 멈춘 시장](https://storage.ghost.io/c/8c/af/8caf2296-06bf-4501-ae99-5e72cb676b76/content/images/size/w600/2026/04/63d9df35-5d28-48fe-9a7a-3f651c82aafe.png)