블랙록이 막아선 환매, 68K로 밀린 비트코인, 그리고 CLARITY 법안의 역설

비트코인 68K 하락은 코인 내부 악재보다 월가 유동성 긴장, 사모신용(private credit) 불안, 그리고 CLARITY Act를 둘러싼 미국 금융 권력 재편과 더 깊게 연결돼 있다. 블랙록 환매 제한, RWA 토큰화 전이 경로, 스테이블코인 예금 전쟁까지 분석한다.

이번 하락은 '코인 악재'가 아니라, 월가 유동성과 미국 금융 권력 재편의 충돌일 수 있다

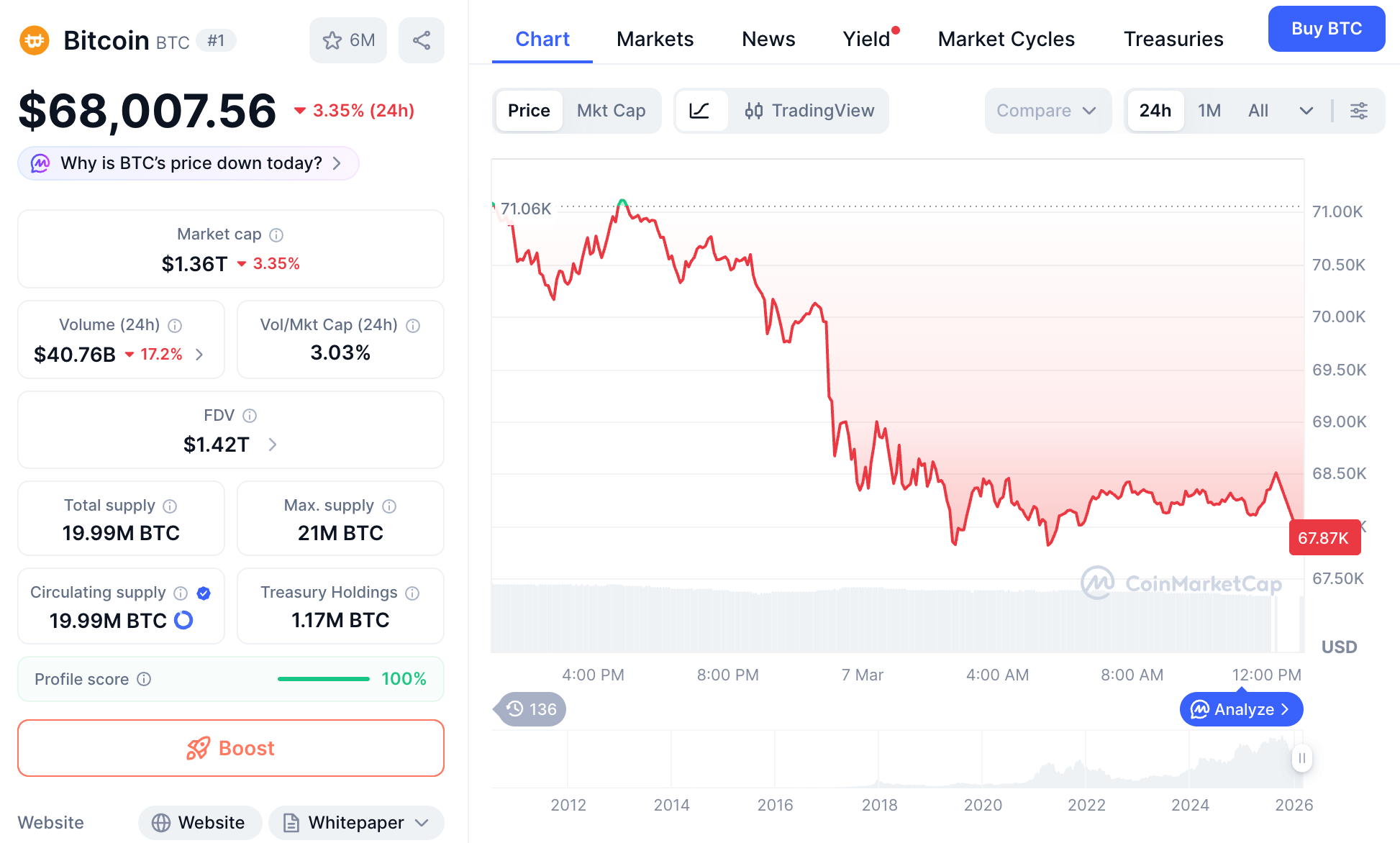

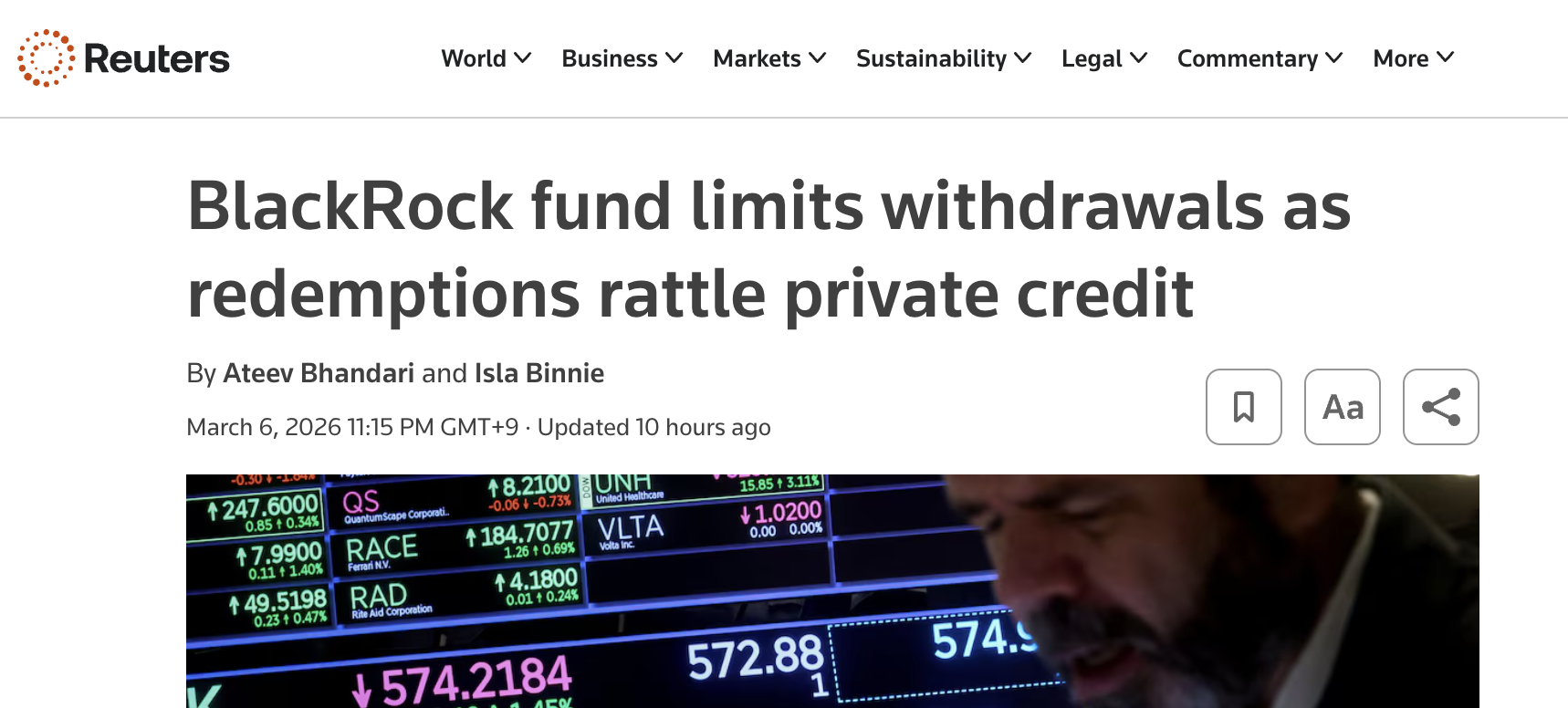

비트코인이 다시 6만8천 달러 선으로 밀렸다. 현재 비트코인은 약 68,101달러, 장중 저점은 67,769달러였다. 숫자만 보면 단순한 위험자산 조정처럼 보인다. 하지만 이번 하락을 "비트코인이 약해졌다"는 한 문장으로 정리하면 중요한 맥락을 놓치게 된다. 이번 조정의 출발점은 크립토 시장 내부보다, 오히려 전통 금융의 유동성 긴장 쪽에서 먼저 포착됐기 때문이다. 로이터의 블랙록 보도와 같은 날 시장 보도를 함께 놓고 보면, 이번 장은 "코인의 실패"보다 "월가의 현금 선호"에 더 가깝다.

이 글은 방송에서 시간상 깊이 다루기 어려웠던 세 가지를 보강한다. 첫째, 블랙록 사모신용(private credit) 환매 제한이 드러낸 구조적 문제와, 같은 주에 벌어진 블랙스톤·블루아울 사례의 의미. 둘째, 그 불안이 비트코인뿐 아니라 RWA 토큰화 자산까지 전이되는 구체적 경로. 셋째, CLARITY Act를 둘러싼 워싱턴의 교착이 단순 입법 지연이 아니라 예금 기반을 놓고 벌어지는 금융 권력 전쟁인 이유. 결론부터 말하면, 지금 시장은 전통 금융의 유동성 약점과 디지털자산의 제도화 경쟁이 동시에 부딪히는 구간에 들어와 있다.

블랙록 환매 제한: '운용 뉴스'가 아니라 '구조적 불일치'의 노출

블랙록은 3월 6일, 260억달러 규모의 HPS Corporate Lending Fund(HLEND)에서 환매 요청이 급증하자 인출을 제한했다. 1분기 환매 요청은 12억달러, 순자산가치 기준 약 9.3%였지만, 펀드는 규정상 5% 한도까지만 환매를 허용했고 실제 지급액은 6억2천만달러였다. 로이터는 이를 두고 약 2조달러 규모 사모신용 산업 전반에서 나타나는 불안 신호로 해석했다.

이 사건의 핵심은 "블랙록이 실수했다"가 아니다. 사모신용 자산은 본질적으로 유동성이 낮다. 비상장 기업 대출, 복잡한 구조화 상품, 특정 계약 기반 자산 등 거래소에서 즉시 매각하기 어려운 자산들이다. 로이터가 인용한 모닝스타 분석도 이 점을 짚었다. 이런 구조적 불일치(structural mismatch) — 유동성이 낮은 자산 위에 상대적으로 유연한 환매 기대가 얹혀 있는 상태 — 는 시장이 안정적일 때는 드러나지 않지만, 스트레스 구간에서 한꺼번에 표면으로 올라온다. HLEND는 블랙록이 2024년 HPS Investment Partners를 인수하며 사모신용 확장에 나섰던 흐름의 핵심 자산이었다. 세계 최대 자산운용사의 이름값조차 유동성을 보장하지 못했다는 사실이 시장에 던진 메시지는 작지 않다.

DATA BOX — 사모신용 환매 압박 현황

출처: Reuters (블랙록), Reuters (블랙스톤)

더 중요한 건, 이것이 블랙록 하나의 이야기가 아니라는 점이다. 같은 주 블랙스톤은 820억달러 규모 사모신용 펀드에서 통상 5%인 환매 한도를 7%로 확대하고, 회사와 임직원 자금 4억달러를 넣어 모든 환매 요청을 맞췄다. 블루아울도 1월에 한 펀드에서 자산의 15.4%를 자체 매입하는 방식으로 대응했다. 세 사례를 관통하는 공통점은 하나다. 사모신용 시장 전반이 '수익률 경쟁'이 아니라 '출구 테스트'를 받는 구간에 진입했다는 것이다. 시장이 좋을 때 비유동성은 "장기 투자"라는 미덕으로 포장된다. 시장이 나빠지면 비유동성은 곧장 출구 리스크로 변한다. 지금은 바로 그 전환점이다.

비트코인이 맞은 이유: 심리적 경로와 구조적 경로, 두 가지가 동시에 작동한다

사모신용 시장이 긴장하면 비트코인은 왜 빠지는가. 답은 하나가 아니라 두 갈래다.

첫째, 심리적 연쇄매도 경로다. 시장이 현금을 원할 때는 가장 나쁜 자산부터 파는 것이 아니라, 가장 빨리 팔 수 있는 자산부터 판다. 블랙록 260억달러 펀드에서는 한도에 걸려 돈을 못 빼지만, 비트코인은 새벽 3시에도 1초면 전 세계 어디서든 현금화할 수 있다. 문제의 진원지가 비트코인 안에 없어도, 현금 확보가 시급해지면 유동성이 풍부한 자산이 먼저 맞는다.

3월 6일의 거시 환경은 이 메커니즘을 더 강화했다. 로이터에 따르면 그날 미국 증시는 부진한 고용지표와 중동 분쟁 격화에 따른 유가 급등을 동시에 맞았다. 미국 원유 선물은 하루에 12% 이상 상승해 배럴당 90달러를 넘겼고, 공포지수 VIX는 29.49로 뛰며 2022년 4월 이후 최고 종가를 기록했다. 같은 날 비트코인은 4.30% 하락했다. 이건 "코인 고유의 악재"가 아니라, 위험자산 전반이 현금 선호에 눌리는 장의 전형적인 모습이다.

DATA BOX — 3월 6일 거시 충격 지표

출처: Reuters

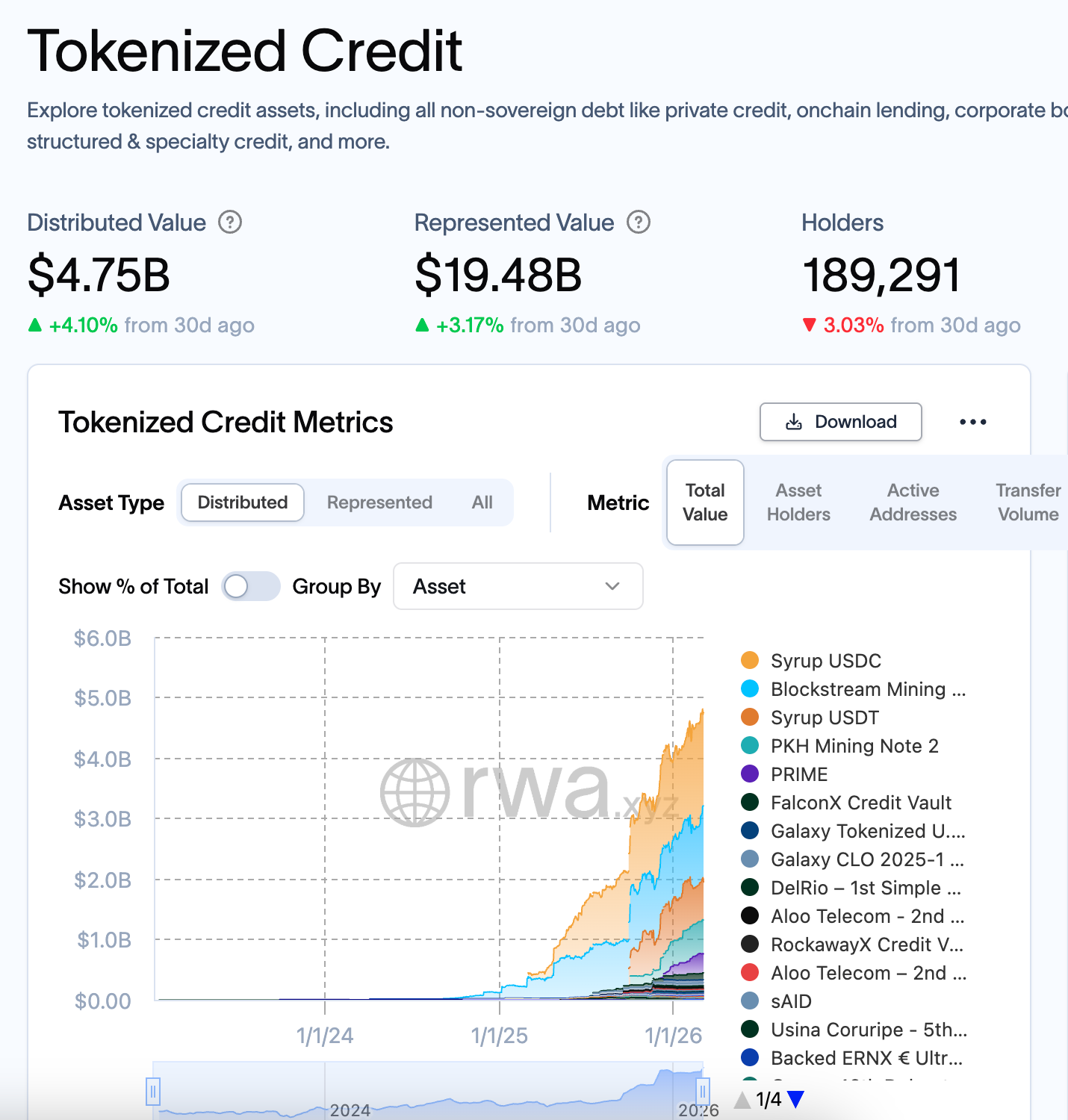

둘째, 구조적 전파 경로가 있다. 이 부분은 방송에서 시간상 충분히 다루기 어려웠던 핵심이다. 최근 실물자산 토큰화(RWA) 흐름 속에서 사모대출 자산을 토큰 형태로 온체인에 발행하는 사례가 빠르게 늘고 있다. RWA.xyz의 토큰화 크레딧 대시보드에 따르면, 3월 6일 기준 상위 플랫폼은 메이플(Maple) 22억달러, 스토크(STOKR) 18억달러, 하스트라(Hastra) 3억1,230만달러 규모다. 갤럭시 디지털 5천만달러, JP모건 5천만달러 사례도 포착된다. 같은 대시보드에는 XRP 레저 기반 VERT Capital의 사모신용 트랜치(tranche) 약 6,515만달러도 확인된다. 여러 체인 위에서 신용 자산 토큰화가 동시에 진행되고 있다는 뜻이다.

이 흐름이 왜 위험한지, 이미 선례가 있다. 지난해 자동차 부품업체 퍼스트 브랜즈 그룹이 파산했을 때, 사모대출 펀드 가치 하락이 토큰화 자산 가격에도 전이됐다. 파사나라 캐피털의 신용 전략을 기반으로 발행된 토큰이 디파이(DeFi) 대출 플랫폼에서 담보로 사용되고 있었고, 원자산 가치가 떨어지면서 일부 투자자들이 담보 부족으로 청산 위기에 몰렸다. 사모대출 시장 → 토큰화 자산 → 디파이 담보 청산이라는 경로가 실전에서 이미 한 번 작동했다.

여기서 반드시 짚고 넘어가야 할 점이 있다. 토큰화는 유동성을 창조하지 않는다. 토큰이 생겼다고 해서 기초자산의 유동성 문제가 사라지지는 않는다. 정보 접근성과 이전 가능성이 개선될 뿐이다. 기초자산이 본질적으로 비유동적(illiquid)이라면, 온체인으로 옮겨와도 그 사실은 여전히 남는다. 오히려 온체인 투명성이 하는 일은 그 비유동성을 더 빨리 드러내는 것이다. 따라서 RWA 투자자가 진짜 봐야 할 것은 토큰이 올라간 체인이 아니라, 기초자산의 현금화 경로와 신용 구조다. 이것이 RWA 서사에서 가장 과소평가된 리스크이자, 이번 사모신용 불안이 크립토 투자자에게도 직접 던지는 질문이다.

CLARITY Act: '호재 뉴스'가 아니라 5천억달러 예금 전쟁의 신호

시선을 워싱턴으로 돌려보자. 블랙록 뉴스가 유동성 문제를 보여줬다면, CLARITY Act 논의는 앞으로 돈의 이동 규칙을 누가 설계할 것인가를 보여준다.

하원 규칙위원회 자료에 따르면, H.R. 3633 — Digital Asset Market Clarity Act of 2025는 디지털자산 시장 구조 전반에 대한 연방 규칙을 세우는 법안이다. 정의, 규칙 제정, 등록 체계, 감독 프레임워크 정리가 골자다. 로이터 1월 28일 보도에 따르면 하원은 2025년 7월 자체 버전의 법안을 이미 통과시켰고, 상원 농업위원회는 "초당적이고 하원을 통과한 CLARITY Act"를 기반으로 한 Digital Commodity Intermediaries Act를 위원회 차원에서 통과시켰다. 방향은 살아 있다.

그러나 "곧 다 끝난다"는 식으로 읽으면 절반만 본 것이다. 로이터 3월 5일 보도에 따르면, 협상은 다시 새로운 교착 상태에 빠졌다. 핵심 쟁점은 스테이블코인 발행자나 크립토 기업이 보유자에게 이자·보상(yield-bearing rewards)을 제공할 수 있느냐는 문제다. 은행권은 이런 보상이 예금을 빼앗아 대출 재원을 흔들 수 있다고 반발하고, 업계는 고객 확보와 경쟁에 필수라고 주장한다. 2월 3일 보도를 보면 백악관이 중재에 나섰음에도 간극은 좁혀지지 않았다.

이 교착의 밑바닥에는 구체적인 숫자가 있다. 같은 로이터 1월 28일 보도에서, 스탠다드차타드는 스테이블코인이 2028년 말까지 미국 은행 예금 약 5천억달러를 끌어갈 수 있다고 추정했다. 이 수치가 정확하든 과장이든, 중요한 건 은행권이 이 사안을 "기술 혁신"이 아니라 예금 기반 훼손 문제로 인식하고 있다는 사실이다. CLARITY Act는 "코인 업계에 좋은 법"이 아니다. 더 정확히는 예금, 결제, 보상, 고객 잔고를 누가 붙잡을 것인가를 둘러싼 금융 권력 전쟁이다. 스테이블코인 보상 조항 하나가 협상 전체를 멈추게 하는 이유도, 그 조항이 은행의 수익 모델에 직접 닿기 때문이다.

DATA BOX — CLARITY Act 입법 타임라인

출처: Reuters, 상원 농업위, 하원 규칙위

블랙록 이슈와 CLARITY Act는 왜 하나의 이야기인가

겉으로 보면 사모신용 환매 제한과 CLARITY Act 교착은 별개의 사건이다. 하나는 자산운용사의 유동성 문제이고, 다른 하나는 워싱턴의 입법 과정이다. 그러나 본질적으로 둘은 같은 질문 위에 서 있다. 자산을 어디에 두고, 어떻게 이동시키며, 누가 그 흐름을 통제할 것인가.

블랙록 뉴스는 전통 금융이 여전히 거대하지만, 그 내부에는 불투명한 자산과 느린 출구라는 문제가 있음을 보여준다. CLARITY Act 논쟁은 디지털자산 업계가 "명확한 규칙을 달라"고 요구하는 동시에, 그 규칙이 실제로는 은행의 예금 기반과 정면 충돌하고 있음을 보여준다. 한쪽은 유동성의 한계, 다른 한쪽은 제도화의 속도 문제다. 비트코인 가격만 보고 있으면, 이 두 흐름을 동시에 놓치기 쉽다.

비트코인 68K는 단순 숫자가 아니다. 사모신용 시장에서 시작된 경계심, 유가 급등과 고용 둔화가 만든 거시 압박, 그리고 미국의 금융 질서 재편 논쟁이 한 지점에서 겹친 결과물이다. 가격은 하락했지만, 그 이유는 "비트코인 스토리가 붕괴했다"보다 "시장이 지금 더 시급한 현금과 규칙의 문제를 보고 있다"에 가깝다.

해석 프레임: FACT → INTERPRETATION → IMPLICATION

FACT

블랙록 HLEND는 환매 요청 12억달러 중 6.2억달러만 지급했다. 블랙스톤은 한도 확대와 자체 자금 투입으로 대응했고, 블루아울은 바이백으로 막았다. 같은 날 미국 증시는 유가 12% 급등과 약한 고용지표로 하락했고 비트코인은 4.30% 밀렸다. CLARITY Act는 하원 통과 버전을 바탕으로 상원 논의가 이어지고 있지만, 스테이블코인 보상 문제로 다시 교착됐다. 온체인 사모신용 토큰화 규모는 RWA.xyz 기준 상위 플랫폼만 합산해도 수십억달러에 이른다.

INTERPRETATION

이번 비트코인 하락은 코인 내부 붕괴보다, 시장 전체의 현금 선호와 디레버리징(deleveraging) 압력이 더 크게 작동한 결과일 가능성이 높다. 동시에 RWA 토큰화 경로를 통한 구조적 전이 리스크도 이미 선례가 존재한다. 워싱턴의 입법 갈등은 "코인 산업을 살릴지 죽일지"보다 "은행 예금 기반을 디지털자산에 어디까지 양보할지"를 두고 벌어지는 충돌에 가깝다.

IMPLICATION

가격은 단기적으로 더 흔들릴 수 있다. 그러나 중기적으로 미국 내 디지털자산 시장 구조가 더 명확해지는 방향성 자체가 완전히 꺾인 것은 아니다. 지금은 가격 공포와 제도 변화가 서로 다른 속도로 움직이고 있는 시기다.

PLAN A / PLAN B — 구체적 트리거 기준

Plan A: 단기 유동성 충격으로 수렴하는 경우. 사모신용 환매 압박이 블랙록·블랙스톤·블루아울 수준에서 멈추고, 대체운용사 주가가 현 수준에서 추가 5% 이상 하락하지 않으며, 하이일드 신용 스프레드가 최근 저점 대비 50bp 이내에서 유지되는 경우. 동시에 유가 충격이 완화되고 CLARITY 협상에서 스테이블코인 보상 조항 타협안이 나오면, 현재 하락은 유동성 해프닝으로 해석될 여지가 있다.

Plan B: 복합 악화 시나리오. 추가 운용사에서 환매 제한·지급 지연이 확산되고, 대체운용사 주가가 추가 5% 이상 하락하며, 하이일드 스프레드가 50bp 이상 벌어지는 세 가지 중 두 가지 이상이 동시에 발생하는 경우. 여기에 유가 고착(배럴 $90 이상 유지 2주 이상), RWA 토큰화 자산에서 추가 디폴트 또는 담보 청산 사례 발생, 정치 교착 장기화가 겹치면 비트코인은 펀더멘털과 무관하게 더 긴 변동성 구간에 들어갈 수 있다.

가장 강조하고 싶은 한 문장

이번 68K 하락은 "코인이 약해서"가 아니다. 월가가 갑자기 현금을 더 중요하게 보기 시작한 장에서, 가장 빨리 팔 수 있는 글로벌 위험자산이 심리적으로도 구조적으로도 동시에 맞은 조정이다. 그리고 바로 그 순간 미국은 디지털자산을 어떤 규칙으로 제도권에 넣을지를 두고 5천억달러짜리 예금 전쟁을 벌이고 있다. 이 두 사건을 따로 보면 뉴스가 되고, 같이 보면 구조가 된다.

FAQ

Q1. 블랙록 환매 제한이 곧 금융위기 신호인가?

아직 그렇게 단정할 단계는 아니다. 다만 사모신용의 비유동성과 환매 기대 사이의 충돌이 실제 숫자로 드러났다는 점은 의미가 크다. Plan B 기준에서 제시한 세 가지 트리거(추가 환매 확산, 대체운용사 주가 추가 5% 하락, 하이일드 스프레드 50bp 확대) 중 두 가지 이상이 동시에 나타나면 단기 해프닝이 아니라 디레버리징 초입으로 봐야 한다.

Q2. 이번 비트코인 하락은 무시해도 되는가?

그렇지 않다. 조정의 원인이 비트코인 내부만은 아니라는 뜻이지, 가격 충격 자체가 가볍다는 뜻은 아니다. 현금 선호 장에서는 펀더멘털이 살아 있는 자산도 더 깊게 눌릴 수 있다.

Q3. CLARITY Act는 결국 통과될까?

방향은 살아 있지만, 일정과 정치가 변수다. 7월 의회 휴회 전이 사실상 올해의 창이고, 스테이블코인 보상 조항과 자금세탁방지(AML) 조항을 둘러싼 상원 내 이견이 남아 있다. "확정"이 아니라 "전진과 교착이 동시에 있는 상태"로 보는 것이 정확하다.

Q4. RWA는 이번 사건에서 더 매력적인가, 더 위험한가?

둘 다 가능하다. 시장은 전통 금융의 불투명한 구조가 드러나는 것을 보며 온체인 투명성에 대한 수요를 키울 수 있다. 그러나 토큰화가 기초자산의 비유동성을 없애주지는 않는다. 퍼스트 브랜즈 → 파사나라 사례가 이미 그 경로를 보여줬다. RWA 투자자는 체인보다 먼저 기초자산의 현금화 경로와 신용 구조를 봐야 한다.

출처 링크

- Reuters: BlackRock fund limits withdrawals as redemptions rattle private credit

- Reuters: Blackstone's $82 billion private credit fund sees net outflows

- Reuters: US stocks close down as oil spikes 12%, job market weakens

- Reuters: Crypto bill hits new impasse, raising doubts over its future

- Reuters: White House meeting fails to resolve US crypto legislation stalemate

- Reuters: White House set to meet with banks, crypto companies

- U.S. Senate Agriculture Committee: Boozman Leads Ag Committee in Advancing Crypto Market Structure Legislation

- House Rules Committee: H.R. 3633 – Digital Asset Market Clarity Act of 2025

- House Financial Services Committee: Section-by-Section CLARITY Act of 2025 (PDF)

- RWA.xyz: Tokenized Credit

<본 콘텐츠는 특정 자산의 매수·매도·보유를 권유하거나 투자 판단을 대신하지 않습니다. 모든 투자 결정과 그에 따른 손익은 전적으로 투자자 본인의 책임이며, 제작자는 이에 대해 어떠한 법적 책임도 지지 않습니다. 본 영상/글에 포함된 정보는 공개된 자료와 보도를 바탕으로 작성된 분석·의견이며, 정확성이나 완전성을 보장하지 않습니다. 암호화폐를 포함한 디지털자산은 가격 변동성이 매우 크고, 원금 손실 가능성이 있으며, 관련 규제 환경이 수시로 변할 수 있습니다. 투자 전 반드시 본인의 재정 상황과 위험 감수 능력을 고려하시고, 필요할 경우 자격을 갖춘 전문가의 조언을 구하시기 바랍니다.>

![[마켓 분석] 비트코인 8만 달러 앞에서 멈춘 시장](https://storage.ghost.io/c/8c/af/8caf2296-06bf-4501-ae99-5e72cb676b76/content/images/size/w600/2026/04/63d9df35-5d28-48fe-9a7a-3f651c82aafe.png)