같은 시장, 다른 가격 엔진

비트코인 ETF와 거시, 이더리움의 RWA·스테이블코인 인프라, 리플의 GTreasury·Hidden Road 확장과 XRP 디커플링까지. 같은 크립토 시장 안에서도 세 자산의 평가 방식이 왜 갈라지는지 깊이 있게 분석합니다.

비트코인·이더리움·XRP를 한 프레임에 넣으면 보이는 것

DATA BOX(2026.4.3 기준)

BTC 스탠다드차타드 2030년 목표가 $500,000 | 현재가 $66,000대 | BTC 도미넌스 58.16% | 3월 말~4월 초 ETF 일간 유출입 $6,900만~$2.26억 변동

ETH 스탠다드차타드 2030년 목표가 $40,000 | 현재가 $2,000 초반 | Ethereum RWA 분산 자산 가치 $155.4억 | 스테이블코인 시가총액 $1,682.7억 | ETH/BTC 비율 ~0.03

XRP 현재가 $1.33 | 6개월 연속 하락 (2025.10~) 누적 -55% | Ripple Treasury 2025년 고객 결제 볼륨 $13조 | Hidden Road 연간 청산 $3조+ | KBRA BBB 등급 부여 (2026.4.2)

비트코인은 여전히 크립토 시장의 기준점이지만, 그 가격 엔진은 예전보다 훨씬 더 ETF와 거시 변수에 묶여 있다.

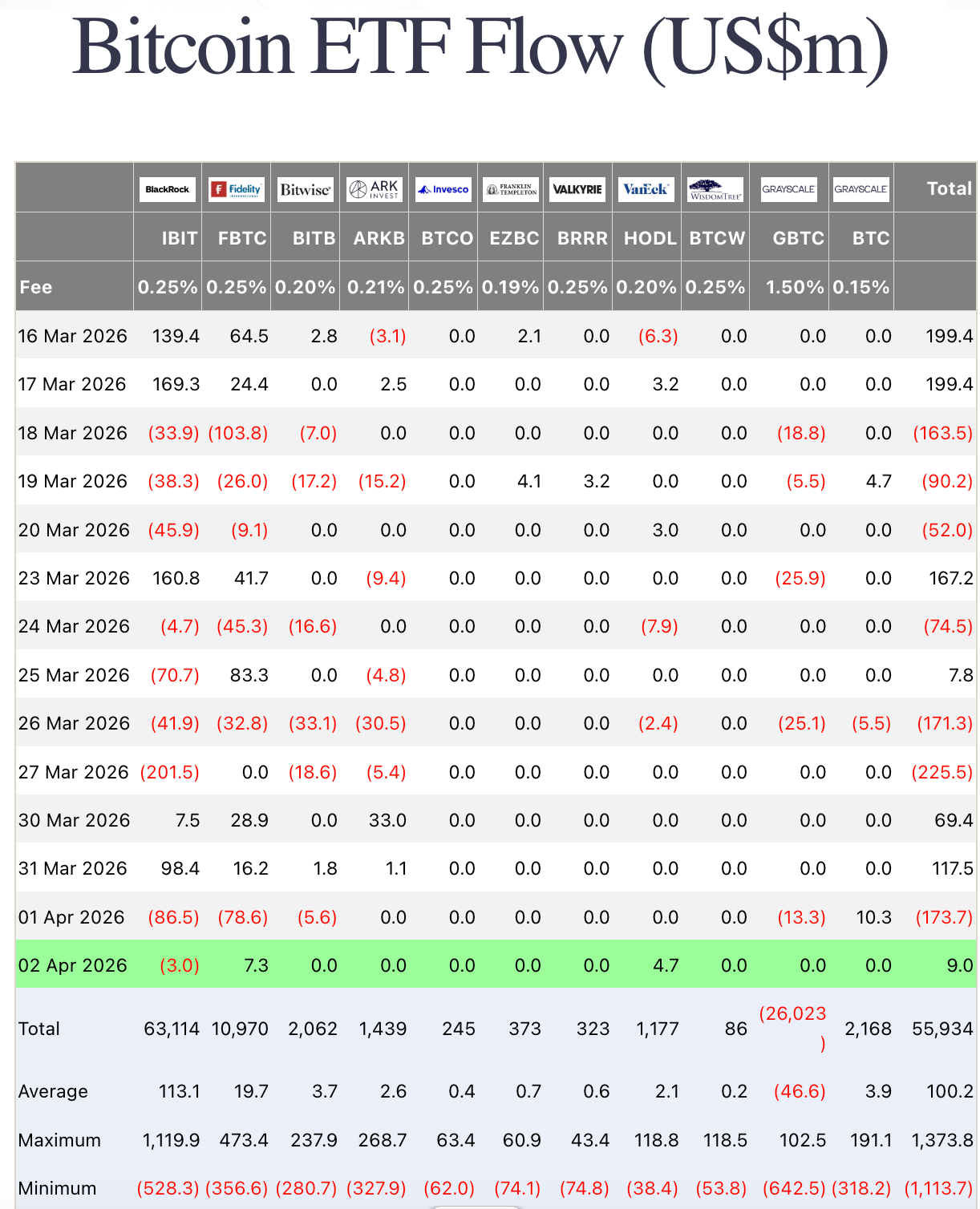

스탠다드차타드의 제프 켄드릭은 비트코인 50만 달러 전망을 유지했지만 시점을 2030년으로 늦췄고, 그 배경으로 미래 수요의 중심이 기업 재무보다 ETF로 이동했다고 설명했다. 실제로 3월 말과 4월 초 미국 현물 비트코인 ETF 자금은 하루 단위로 큰 유입과 유출을 반복했다.

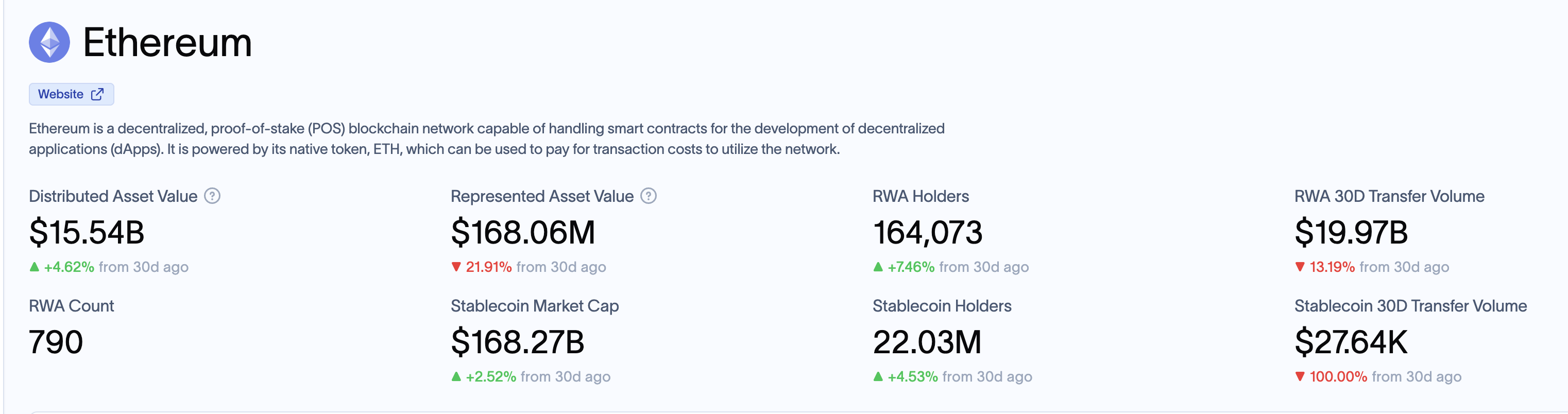

이더리움은 가격만 보면 답답하지만, 온체인 금융 인프라의 중심성은 여전히 압도적이다. 4월 초 기준 Ethereum 네트워크의 RWA 관련 분산 자산 가치는 약 155억 달러, 스테이블코인 시가총액은 약 1,683억 달러다. 반면 ETH/BTC 비율은 0.03 안팎에 머물고, 메인넷의 수수료·매출 기여는 경쟁 네트워크와 L2 성장에 잠식되고 있다. 인프라는 강한데, 가격 프리미엄은 아직 충분히 복원되지 않았다는 뜻이다.

리플은 기업 재무와 프라임브로커리지 쪽으로 빠르게 확장하고 있다. Ripple Treasury는 2025년 고객 결제 볼륨 13조 달러를 처리했다고 밝혔고, Hidden Road는 연간 3조 달러를 청산하며 300곳이 넘는 기관 고객을 보유하고 있다. KBRA는 Ripple Prime에 BBB 등급을 부여했다. 그런데 XRP는 2025년 10월 이후 6개월 연속 하락했고, 같은 기간 55% 넘게 밀렸다. 이 괴리가 바로 지금 XRP를 이해하는 핵심이다.

방송에서는 제한된 시간 안에 "세 자산의 성격이 다르다"는 큰 그림을 빠르게 설명해야 했다. 블로그에서는 그 한 문장을 조금 더 천천히 풀어볼 필요가 있다. 지금 시장에서 가장 흥미로운 대목은, 장기 전망은 화려한데 현재 가격은 차갑다는 점 자체가 아니다. 더 중요한 것은 왜 그 괴리가 생기는가다. 비트코인은 제도권 자금의 출입문이 되었고, 이더리움은 실제 금융 서비스가 돌아가는 레일이 되었으며, XRP는 회사의 확장과 토큰의 가치 포착이 서로 다른 속도로 움직이고 있다. 같은 시장 안에 있지만, 같은 방식으로 평가할 수 없는 이유가 여기에 있다.

이 점을 이해하려면 먼저 하나를 인정해야 한다. 지금 크립토 시장은 더 이상 "좋은 뉴스가 나오면 다 같이 오른다"는 구조가 아니다. 비트코인은 ETF와 금리 기대에, 이더리움은 스테이블코인·토큰화 인프라와 가치 포착 논리에, XRP는 리플의 사업 확장이 실제 토큰 수요로 이어지는지에 따라 따로 해석되어야 한다. 이 지점에서의 해석은, 시장이 세 자산에 붙이는 멀티플 자체가 달라졌다고 보는 편이 더 정확하다는 것이다. 같은 업종 내 자산이라기보다, 서로 다른 현금흐름 기대와 위험 프리미엄을 가진 세 개의 서사에 가깝다.

1. 비트코인: "가장 강한 코인"이 아니라 "가장 제도권화된 코인"

비트코인을 이해하는 가장 좋은 출발점은, 지금 비트코인이 예전보다 훨씬 더 거시 자산처럼 움직인다는 사실이다. 스탠다드차타드의 수정 전망에서 켄드릭은 비트코인 50만 달러 목표를 유지했지만 시점을 2030년으로 늦췄고, 그 이유로 향후 매수의 중심이 기업의 대차대조표가 아니라 ETF가 될 가능성을 들었다. 이 문장은 단순한 전망치보다 더 중요하다. 비트코인의 장기 스토리가 "디지털 금"이라는 추상적 비유에서 "ETF를 통해 들어오는 제도권 자금의 집결지"라는 더 구체적 서사로 이동했기 때문이다.

실제 자금 흐름도 이 해석을 뒷받침한다. Farside Investors(ETF 자금 흐름 추적 플랫폼) 집계에 따르면 미국 현물 비트코인 ETF는 3월 27일 하루 2억2,550만 달러 순유출을 기록한 뒤, 3월 30일에는 6,940만 달러 순유입, 3월 31일에는 1억1,750만 달러 순유입으로 반등했다. 그러나 4월 1일에는 다시 1억7,370만 달러 순유출로 돌아섰다. 이는 ETF가 더 이상 일방향의 강세 논리가 아님을 보여준다. 시장이 불안할 때 제도권 돈은 비트코인으로 들어오기도 하지만, 같은 속도로 빠져나가기도 한다. ETF는 비트코인의 장기 우군이지만, 단기 가격을 안정시켜주는 영구적 완충장치라고 보기는 어렵다.

비트코인 도미넌스가 높은 수준을 유지하는 것도 같은 맥락이다. 4월 초 CryptoSlate가 전한 수치상 비트코인 도미넌스는 58.16%였다. 이 숫자는 시장이 알트코인을 공격적으로 사는 강세장의 숫자라기보다, 불안할수록 크립토 내부에서 그나마 가장 덜 위험한 자산으로 자금이 먼저 모인다는 의미에 가깝다. 다시 말해 지금의 비트코인 강세는 "시장 전체 낙관론"이라기보다 "위험 회피적 선호"의 성격이 섞여 있다. 이 점을 놓치면, 비트코인이 버티는 것을 곧바로 시장 전체의 건전성으로 오해하게 된다.

여기서 주목할 해석은 따로 있다. 비트코인은 더 이상 순수한 크립토 서사만으로 움직이지 않는다. 달러, 유가, 금리 기대, ETF 흐름 같은 변수가 훨씬 더 직접적으로 가격에 반영된다. 그래서 비트코인을 볼 때는 프로젝트 뉴스보다도 거시 환경과 자금 배분 구조를 먼저 읽어야 한다. 이것이 비트코인이 성숙해졌다는 뜻이기도 하고, 동시에 더 이상 마음 편한 자산이 아니라는 뜻이기도 하다. 가장 제도권화된 코인은 가장 먼저 제도권 변수의 충격을 받는다. 이 모순이 지금의 비트코인이다.

2. 이더리움: 네트워크는 강한데, 왜 가격은 둔한가

이더리움은 비트코인과 정반대 방향에서 이해하는 편이 낫다. 비트코인이 "돈이 들어오는 문"이라면, 이더리움은 "돈이 실제로 움직이는 레일"이다. 스탠다드차타드 전망은 이더리움 2030년 4만 달러를 제시했고, 토큰화, 스테이블코인, 기관 블록체인 구축이 초기에는 Ethereum 위에 더 많이 안착할 수 있다고 설명했다. 여기서 핵심은 단기 가격이 아니라, 제도권이 온체인으로 옮겨올 때 가장 먼저 택하는 기본 인프라가 어디냐는 질문이다. 지금까지의 답은 여전히 Ethereum에 가깝다.

실제 데이터는 이더리움의 인프라적 우위를 꽤 명확하게 보여준다. RWA.xyz 기준으로 4월 초 Ethereum 네트워크의 분산 자산 가치는 약 155억 달러, 스테이블코인 시가총액은 약 1,682억 달러, 스테이블코인 홀더는 2,203만 명 수준이다. 이는 단순히 "이더리움이 크다"는 이야기가 아니다. 토큰화된 실물자산과 달러 기반 디지털 유동성이 어디에 가장 깊게 쌓여 있는지를 보여주는 숫자다. 네트워크는 단순한 기술 플랫폼이 아니라 자본이 실제로 정착하는 장소인데, 그 점에서 Ethereum은 여전히 선두를 유지하고 있다.

문제는 이 인프라의 힘이 ETH 가격으로 얼마나 잘 환원되느냐이다. 바로 이 지점에서 이더리움 서사가 막힌다. CoinDesk는 최근 보도에서 Ethereum이 전 세계 스테이블코인 공급의 절반 이상을 호스팅하면서도, 베이스 레이어의 수수료와 매출 점유율은 경쟁 네트워크와 L2 성장에 잠식되고 있다고 지적했다. Ethereum 위에서 많은 일이 벌어지고 있음에도 그 경제적 과실이 ETH 자체의 가치 포착으로 충분히 돌아오지 않는다는 뜻이다. 기술과 사용량, 가격이 일대일로 움직이지 않는 구조가 만들어지고 있는 셈이다.

ETH/BTC 비율도 이 긴장을 잘 보여준다. 2월 CoinDesk가 전한 수치는 0.02923이었고, 스탠다드차타드의 최근 ETH 강세 시나리오 역시 현재 비율이 0.03 안팎이라는 낮은 출발선을 전제로 한다. 시장은 이더리움의 인프라 가치는 인정하지만, 그 가치를 비트코인과 동등한 프리미엄으로 환산해주지는 않고 있다. 여기서 주목할 점은, 이더리움의 문제가 "인프라가 약하다"가 아니라 "인프라의 강함이 어떻게 ETH 가치에 귀속되는지에 대한 설명이 아직 시장을 완전히 설득하지 못했다"는 데 있다는 것이다.

그래서 이더리움을 볼 때는 두 가지를 동시에 봐야 한다. 첫째, 스테이블코인과 토큰화 자산이 계속 Ethereum에 쌓이고 있는가. 둘째, 그 축적이 메인넷 수수료·소각·보안 프리미엄 같은 형태로 ETH 가치 포착에 실제로 반영되고 있는가. 첫 번째 질문에 대한 답은 아직 상당히 긍정적이다. 두 번째 질문에 대해서는 시장이 여전히 유보적이다. 바로 그 사이의 간극이 현재 ETH 가격을 설명한다. 인프라는 강한데 가격은 답답해 보이는 이유가 여기에 있다.

3. XRP: 회사는 커지는데 토큰은 왜 차갑게 평가받는가

이번 글에서 가장 중요한 파트는 XRP다. 방송에서는 속도상 "회사와 토큰을 분리해서 봐야 한다"는 정도로 요약했지만, 텍스트에서는 그 구조를 좀 더 분명하게 적어둘 필요가 있다. 지금 리플은 사업적으로 매우 공격적인 확장을 하고 있다.

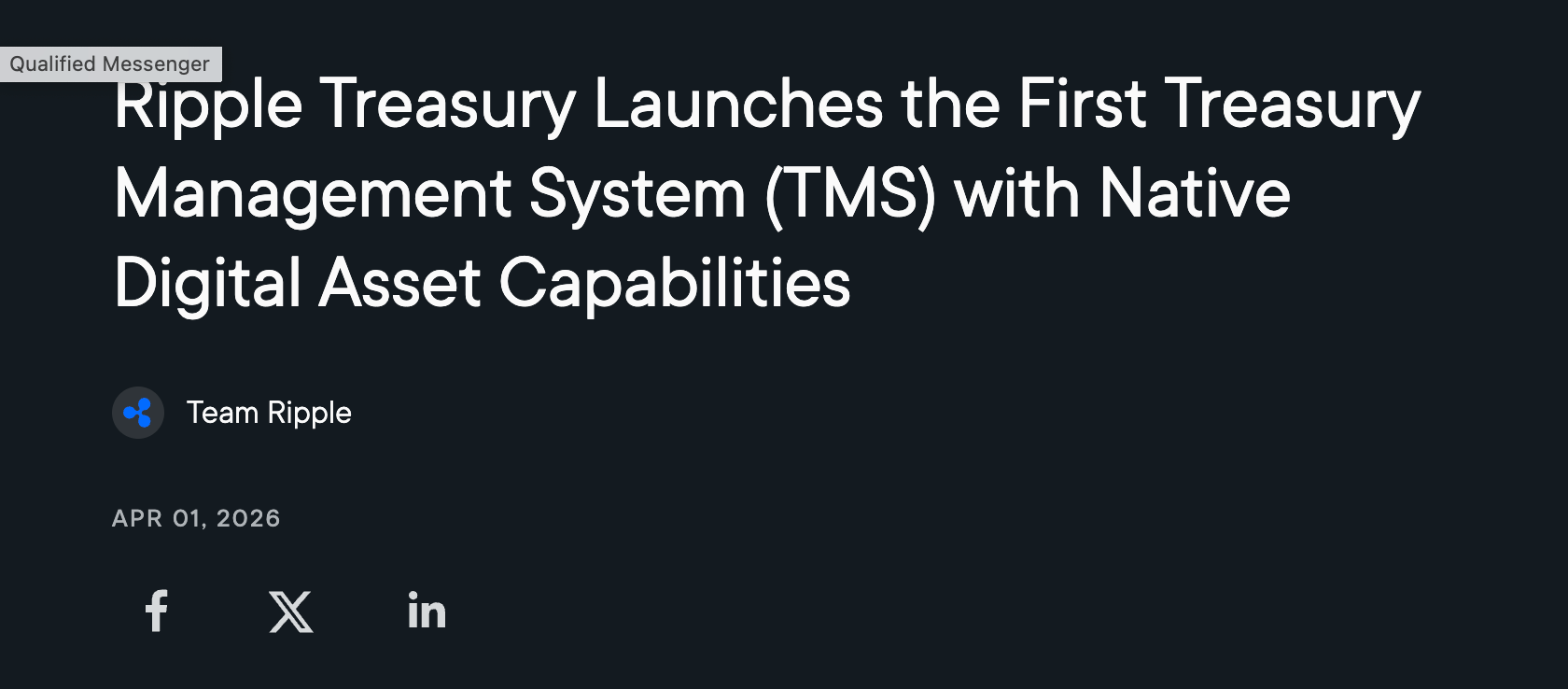

Ripple Treasury의 4월 1일 공식 발표에 따르면 Digital Asset Accounts와 Unified Treasury는 법정화폐와 디지털 자산을 하나의 재무 시스템 안에서 실시간으로 보게 만드는 기능이다. Ripple은 이를 "기업 TMS 안에 처음으로 네이티브 디지털 자산 기능을 넣은 것"이라고 설명했다.

이 발표의 무게는 기능 자체보다 맥락에 있다. Ripple은 GTreasury 인수 이후 40년 이상 축적된 엔터프라이즈 재무관리 인프라 위에 디지털 자산 기능을 붙였고, 2025년 Ripple Treasury가 SME부터 Fortune 500까지 고객의 결제 볼륨 13조 달러를 처리했다고 밝혔다. 또 1,000명 이상 글로벌 재무 리더 대상 2026년 자체 설문에서 72%가 경쟁력 유지를 위해 디지털 자산 솔루션이 필요하다고 답했다고 설명했다. 이는 Ripple이 "투자용 토큰 회사"가 아니라 "기업 재무 인프라 제공자"로 자신을 재정의하고 있음을 보여준다.

Hidden Road 인수는 이 그림을 한 단계 더 키운다. Reuters와 Hidden Road의 공식 발표에 따르면 Ripple은 2025년 12억5,000만 달러에 Hidden Road를 인수하기로 했고, Hidden Road는 연간 3조 달러를 청산하며 300곳이 넘는 기관 고객을 보유하고 있었다. Reuters는 이 거래가 Ripple을 글로벌 멀티에셋 프라임브로커를 소유·운영하는 유일한 크립토 회사로 만든다고 전했다. RLUSD가 프라임브로커리지 상품의 담보로 활용된다는 점도 함께 언급됐다. 이것은 Ripple이 결제, 스테이블코인, 프라임브로커리지, 청산을 하나의 기관 금융 스택으로 묶으려 한다는 신호다.

KBRA의 BBB 등급 부여는 이 확장이 시장 친화적 문법 안으로 들어가고 있음을 보여준다. KBRA는 4월 2일 Ripple Prime과 주요 운영 자회사에 BBB를 부여하면서, 이 회사가 SEC 등록 브로커딜러, CFTC 등록 FCM, FINRA·SIPC 회원이며 CME Group 청산 회원이라고 적었다. 관련 보도에 따르면 Ripple의 현금은 2025년 3분기 기준 약 50억 달러이고, XRP 보유량은 400억 개를 넘는다. 이는 단순 호재성 보도자료보다 훨씬 무겁다. 신용평가사가 "회사의 체력"을 제도권 언어로 번역해주고 있기 때문이다.

문제는 여기서부터다. 회사의 성장과 토큰의 가치가 왜 곧바로 연결되지 않는가. CryptoSlate는 4월 2일 XRP가 2025년 10월 이후 6개월 연속 하락했고, 그 기간 누적 하락폭이 55%를 넘었으며, 기사 작성 시점 가격이 1.33달러였다고 정리했다. 또한 Binance 기준 30일 유동성 지수는 약 0.062, 30일 회전율은 약 44억6,000만 달러 수준으로 낮아졌다고 전했다. 다시 말해 시장은 리플의 사업 확장을 인지하고는 있지만, 아직 XRP 자체의 거래 수요와 유동성 회복으로 연결시키지 않고 있다.

이 대목에서 가장 중요한 해석은 CryptoSlate의 한 문장으로 요약된다. 인프라 사용과 토큰 매수는 같은 것이 아니다. 기업이 Ripple Treasury를 쓰고, 기관이 Hidden Road를 쓰고, RLUSD가 담보로 활용되더라도, 그것이 자동으로 현물 XRP 매수로 이어지는 것은 아니다. 방송에서는 이 부분을 짧게 지나갔지만, 글에서는 더 분명히 말할 수 있다. XRP의 현재 문제는 회사의 실행력이 부족해서가 아니라, 회사의 실행력이 토큰 가치에 어떻게 귀속되는지 시장이 아직 납득하지 못했다는 데 있다.

The Crypto Basic이 소개한 "Ripple이 큰 토큰 영향력을 가진 상태에서 글로벌 은행이 정말 XRP를 대규모 채택할 수 있겠느냐"는 논쟁은 바로 그 불신의 표현이다. 이 기사는 커뮤니티적 색채가 강하지만, 질문 자체는 무시하기 어렵다. 대형 금융기관은 기술만 보지 않는다. 토큰 분포, 변동성, 유동성, 거버넌스, 규제 리스크를 함께 본다. 게다가 RLUSD처럼 가격 변동성이 낮은 스테이블코인이 결제 도구로 더 실용적일 수 있다는 반론도 존재한다. 따라서 XRP의 미래는 "리플이 잘되면 자동으로 오른다"가 아니라, 리플의 인프라 확장이 어떤 지점에서 XRP를 반드시 필요로 하는 실수요로 전환되는가에 달려 있다고 보는 편이 더 현실적이다.

XRP를 둘러싼 논쟁은 비관론과 낙관론의 싸움이라기보다 "가치 포착 메커니즘이 아직 충분히 검증되지 않았다"는 시장의 유보로 보는 편이 정확하다. 회사는 커지고 있지만 토큰은 그만큼 인정받지 못하는 상태다. 이 상태는 영원히 지속될 수도 있고, 특정 실사용 데이터가 나오면서 급격히 해소될 수도 있다. 핵심은 감정이 아니라 데이터다. 기업 재무 플랫폼 도입, 프라임브로커리지 성장, RLUSD 담보 활용이 앞으로 어떤 형태의 XRP 유동성 수요를 만들어내는지 확인되기 전까지, 시장의 할인은 계속될 가능성이 높다.

4. 세 자산을 같이 보면 생기는 관점 변화

이 세 자산을 하나의 글에서 다루는 이유는 단순 비교가 아니다. 같은 시장 안에서 돈이 들어오는 방식, 돈이 머무는 방식, 가치가 귀속되는 방식이 다르기 때문이다. 비트코인은 ETF와 거시의 함수다. 이더리움은 네트워크 중심성과 가치 포착의 함수다. XRP는 회사 확장과 토큰 귀속 메커니즘의 함수다. 이 셋을 동일한 잣대로 보면 계속 틀린다.

따라서 체크포인트도 달라져야 한다. 비트코인을 볼 때는 ETF 순유입과 달러·금리 기대를 봐야 한다. 이더리움을 볼 때는 RWA와 스테이블코인 잔액이 늘어나는지, 그리고 그 활동이 ETH 가치 포착으로 연결되는지 봐야 한다. XRP를 볼 때는 리플의 엔터프라이즈·기관 인프라 확장이 실제 XRP 수요를 만드는 구조로 이어지는지 확인해야 한다. 이 구분만으로도 "왜 같은 날 같은 시장인데 반응이 다른가"에 대한 설명력이 훨씬 높아진다.

결론적으로, 지금 시장의 핵심은 낙관과 비관 중 하나를 고르는 일이 아니다. 더 중요한 것은 각 자산이 어떤 조건에서 재평가될 수 있는지를 구분해서 보는 일이다. 비트코인은 거시 완화와 ETF 안정화가 필요하다. 이더리움은 강한 인프라가 가격 프리미엄으로 번역되는 계기가 필요하다. XRP는 리플의 사업 확장이 토큰 수요로 연결된다는 실증이 필요하다. 같은 크립토 시장 안에서도 질문이 이렇게 다르다는 사실이, 오히려 지금 시장을 가장 정확하게 설명한다.

FAQ

Q1. 비트코인 장기 전망이 살아 있다면, 단기 조정은 그냥 소음으로 봐도 되는가

그렇게 단순화하기는 어렵다. 장기 전망은 수요 구조의 방향을 말해주지만, 단기 가격은 ETF 흐름과 거시 환경의 영향을 크게 받는다. 3월 말~4월 초 ETF 자금이 며칠 사이 유입과 유출을 반복했다는 사실 자체가, 비트코인이 장기 우상향 논리와 별개로 단기적으로는 매우 민감한 자산임을 보여준다.

Q2. 이더리움은 인프라가 강한데 왜 가격이 늘 답답한가

네트워크 활동과 토큰 가치 포착이 완전히 같은 것이 아니기 때문이다. Ethereum은 스테이블코인과 토큰화 자산의 중심이지만, 베이스 레이어의 수수료·매출이 경쟁 네트워크와 L2 확장에 잠식되면서 ETH 가격 프리미엄은 충분히 복원되지 않았다. 인프라의 힘은 분명하지만, 그 힘이 ETH 가격으로 환원되는 경로는 아직 논쟁 중이다.

Q3. XRP의 핵심 리스크는 무엇인가

제도권 확장 자체가 아니라, 그 확장이 XRP 토큰 가치와 자동 연결되지 않는다는 점이다. 리플은 기업 재무와 프라임브로커리지 인프라를 공격적으로 키우고 있지만, 시장은 아직 그것이 현물 XRP 수요 증가로 직결된다고 보지 않는다. 따라서 XRP의 핵심 변수는 리플의 사업 성공 여부만이 아니라, 그 성공이 어떤 방식으로 토큰 수요와 유동성으로 번역되는가다.

Q4. 세 자산 중 지금 가장 먼저 봐야 할 것은

특정 자산을 먼저 보라는 의미가 아니라, 자산마다 봐야 할 변수가 다르다는 점이 핵심이다. 비트코인은 ETF 자금 흐름과 달러·금리 기대를, 이더리움은 스테이블코인·RWA 잔액 성장과 메인넷 가치 포착을, XRP는 리플 인프라 확장이 실제 토큰 수요로 이어지는지를 각각 확인해야 한다. 같은 날 같은 시장인데 반응이 다른 이유가 바로 이 체크포인트의 차이에서 나온다.

소스 테이블

| 계층 | 출처 | 유형 |

|---|---|---|

| Primary | KBRA — Ripple Prime Rating Report (2026.4.2) | 신용평가 보고서 |

| Primary | Ripple — Digital Assets Belong in Every CFO's Toolkit (2026.4.1) | 기업 공식 발표 |

| Primary | RWA.xyz — Ethereum Network Dashboard (2026.4.2 기준) | 온체인 데이터 |

| Secondary | The Crypto Basic — Standard Chartered $500K BTC / $40K ETH (2026.4.2) | 전망 보도 |

| Secondary | CryptoSlate — XRP 6개월 연속 하락 분석 (2026.4.2) | 시장 분석 |

| Secondary | Farside Investors — US BTC ETF Flow Data | ETF 자금 추적 |

| Secondary | CoinDesk — Ethereum 수수료·가치 포착 분석 | 리서치 보도 |

| Secondary | FinTech Weekly — Ripple Prime Institutional Impact | 기관 분석 |

| Contextual | The Crypto Basic — Why Would Banks Use XRP (2026.4.2) | 커뮤니티 논쟁 |

| Contextual | CryptoTimes — Ripple Prime BBB Analysis | 등급 해설 |

Investment Disclaimer

이 글은 특정 자산의 매수·매도를 권유하지 않습니다. 본문에 포함된 모든 전망, 분석, 데이터는 정보 제공 목적이며, 투자 결정의 유일한 근거로 사용되어서는 안 됩니다. 암호화폐 투자는 원금 손실을 포함한 높은 위험을 수반합니다. 투자 결정 전 반드시 독립적인 전문가 자문을 구하시기 바랍니다.

![[마켓 분석] 비트코인 8만 달러 앞에서 멈춘 시장](https://storage.ghost.io/c/8c/af/8caf2296-06bf-4501-ae99-5e72cb676b76/content/images/size/w600/2026/04/63d9df35-5d28-48fe-9a7a-3f651c82aafe.png)