비트코인을 흔든 건 전쟁이 아니었다

시장이 무서워하는 건 미사일이 아니라 유가이다. 유가가 금리 기대를 다시 쓰고 있고, 비트코인은 그 체인의 끝에서 흔들리고 있다. 그 큰 그림 안에서 XRP는 가격이 아니라 인프라의 관점에서 다시 읽을 필요가 있다.

유가가 금리 기대를 다시 쓰고 있다 — 비트코인과 XRP는 그 안에서 다른 위치에 놓여 있다

전쟁 뉴스가 시장을 흔드는 것처럼 보일 때가 있다. 그러나 실제로 가격을 움직이는 것은 뉴스 제목이 아니라, 그 뉴스가 어떤 변수의 가격을 다시 쓰게 만드느냐이다. 이번 조정에서 핵심은 전쟁 그 자체보다 유가, 더 정확히는 유가가 다시 불러온 인플레이션 재자극 우려와 금리 인하 기대 후퇴였다. 이 글은 방송에서 다 담지 못한 그 연결고리를 조금 더 차갑고 구조적으로 정리한 글이다. 그리고 그 큰 그림 안에서 왜 XRP가 다시 거론될 수 있는지도, 가격이 아니라 역할과 인프라의 관점에서 정리해본다. (Reuters)

📊 DATA BOX ① — 이번 주 핵심 숫자

| 항목 | 수치 | 출처 |

|---|---|---|

| 브렌트유 장중 고점 | 106.94달러/배럴 | Reuters 3/8 |

| WTI 장중 고점 | 106.75달러/배럴 | Reuters 3/8 |

| 호르무즈 해협 통과 비중 | 세계 원유·LNG 흐름의 약 20% | Reuters 3/2 |

| 미국 주식형 펀드 7일 순유출 | 219억2000만달러 | Reuters 3/6 |

| BTC 현물 ETF 3/5~6 이틀 순유출 | 5억7680만달러 | Farside |

| ETH 현물 ETF 3/5~6 이틀 순유출 | 1억7380만달러 | Farside |

1. 이번 하락의 진짜 주인공은 비트코인이 아니라 유가였다

이번 조정을 "전쟁이 나서 비트코인이 빠졌다"라고 정리하면 설명은 쉽지만, 해석은 얕아진다. 시장은 미사일보다 원유의 통로를 먼저 계산한다. 호르무즈 해협은 지정학 뉴스의 배경화면이 아니라, 글로벌 물가와 금리 기대를 건드리는 실제 스위치이다. 로이터에 따르면 이 해협을 통과하는 원유·가스 흐름이 흔들리자 S&P Global Platts는 중동산 일부 현물 가격평가 방식까지 조정했다. 시장은 단순한 뉴스 소비를 넘어 실제 공급망 마찰이 가격 형성 구조를 바꿀 수 있는 단계로 들어갔다고 보기 시작한 것이다. 여기서부터 이것은 비트코인의 문제가 아니라, 위험자산 전체의 할인율 문제가 된다.

이 지점이 중요하다. 비트코인은 때로는 디지털 금처럼, 때로는 성장주처럼, 때로는 유동성에 민감한 위험자산처럼 거래된다. 그런데 이번 국면에서 시장은 비트코인을 "전쟁을 피하는 피난처"로 보기보다 "고금리에 약한 자산"으로 보고 있다. 유가가 오르면 인플레 기대가 자극되고, 인플레 기대가 자극되면 중앙은행의 완화 전환은 늦어질 수 있다. 로이터 3월 8일 기사는 채권시장과 금리선물 시장이 에너지발 인플레이션 위험을 반영하며 연준과 ECB의 정책 경로를 다시 계산하기 시작했다고 전했다. 시장은 지금 "전쟁이 무섭다"보다 "이 유가가 금리 인하를 막을까"를 더 크게 묻고 있다.

다시 말해, 전쟁은 원인이라기보다 촉발 장치이다. 실제 가격 충격은 유가에서 발생하고, 그 유가 충격은 다시 금리와 밸류에이션을 흔든다. 비트코인이 전쟁에 반응한 것이 아니라, 전쟁이 바꿔버린 금리 기대와 유동성 프레임에 반응한 것이다. 이 차이를 놓치면 투자자는 뉴스 헤드라인에 끌려다니고, 이 차이를 이해하면 무엇을 먼저 봐야 하는지가 정리된다.

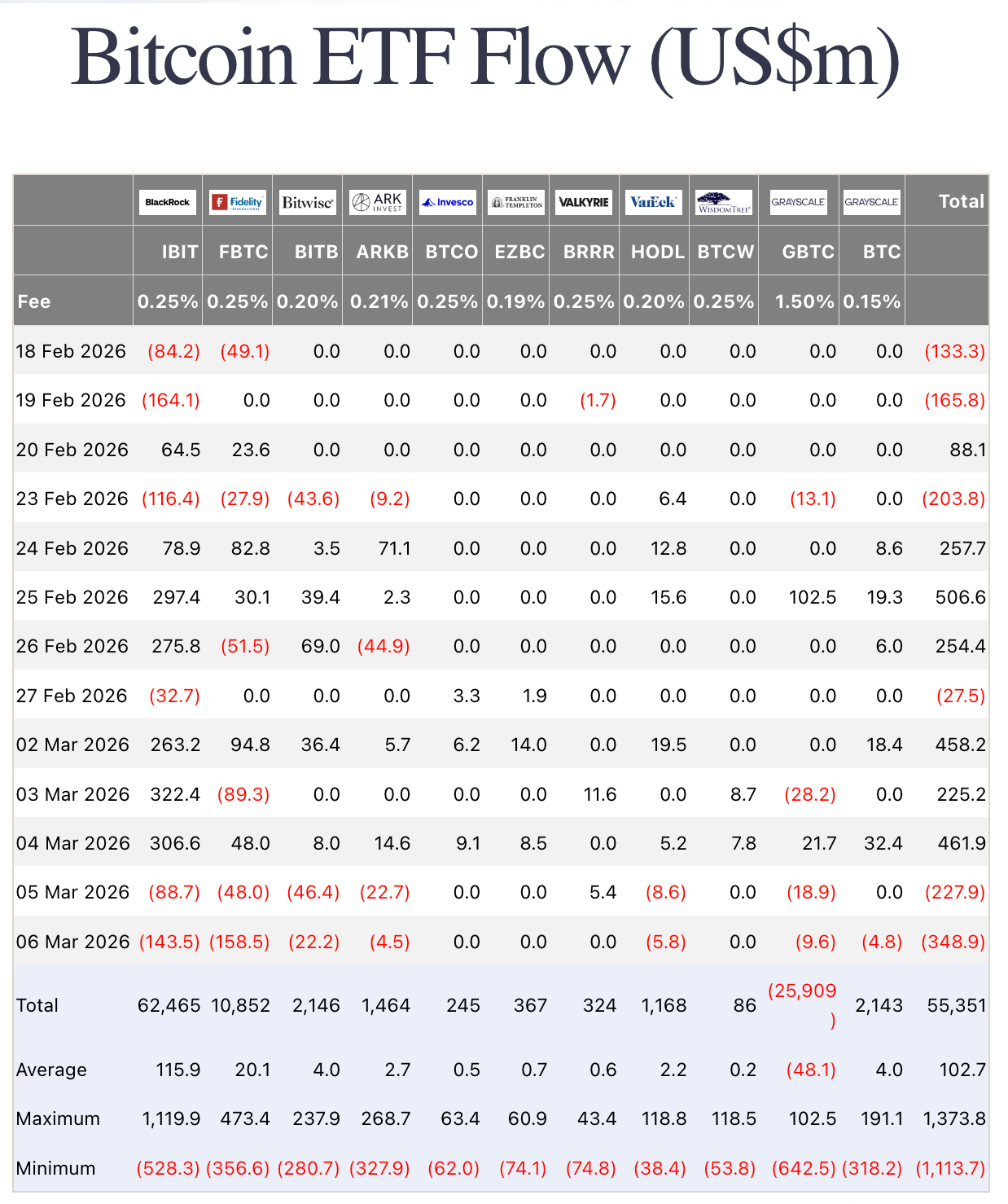

2. 왜 ETF 자금은 빠져나갔는가: 공포의 정체는 '영구 포기'가 아니라 '관망 전환'이다

현물 ETF 흐름은 지금 시장 심리를 보여주는 가장 직관적인 창 중 하나이다. Farside 데이터에 따르면 3월 4일 미국 현물 비트코인 ETF에는 4억6190만달러가 들어왔지만, 3월 5일에는 2억2790만달러 순유출, 3월 6일에는 3억4890만달러 순유출이 발생했다. 이더리움 현물 ETF도 3월 4일 1억6940만달러 순유입 이후 3월 5일 9090만달러, 3월 6일 8290만달러 순유출로 돌아섰다. 이 흐름은 "기관이 이제 끝났다고 판단했다"는 과도한 결론보다, 거시 변수 재가격 조정 앞에서 위험 노출을 잠시 줄인 것으로 읽는 편이 더 정확하다.

📊 DATA BOX ② — ETF 자금 흐름: 이틀 만에 바뀐 시장의 문장

| 날짜 | BTC 현물 ETF | ETH 현물 ETF | 시장의 해석 |

|---|---|---|---|

| 3월 4일 | +4억6190만달러 | +1억6940만달러 | "전쟁은 일시적이다 → 사자" |

| 3월 5일 | -2억2790만달러 | -9090만달러 | 유가·공급망 우려 확대 |

| 3월 6일 | -3억4890만달러 | -8290만달러 | "유가가 금리 경로를 바꿀 수 있다 → 물러서자" |

| 이틀 합계 | -5억7680만달러 | -1억7380만달러 | 관망 전환 |

출처: Farside Investors BTC · Farside Investors ETH

이 해석은 크립토 밖 자금흐름과도 맞아떨어진다. 로이터의 3월 6일 자금흐름 기사를 보면, 글로벌 주식형 펀드는 8주 만에 순유출로 돌아섰고 미국 주식형 펀드에서 특히 큰 자금 이탈이 발생했다. 반면 머니마켓펀드와 글로벌 채권형 펀드에는 자금이 들어왔다. 크립토만 따로 고립되어 매도된 것이 아니라, 시장 전체가 위험자산 노출을 재조정한 것이다. 이런 국면에서는 비트코인과 알트코인을 개별 재료만으로 해석하기 어렵다. 중요한 것은 크립토 내 서사가 아니라, 크립토 바깥 자금의 태도이다.

여기서 한 걸음 더 들어가면, ETF 순유출은 가격 하락의 결과이면서 동시에 추가 하락을 부르는 자기강화 메커니즘이 될 수도 있다. 그러나 그 자체가 반드시 장기 구조 붕괴를 뜻하는 것은 아니다. 주식형 펀드에서 빠져나간 자금이 현금과 단기채로 이동했다는 점은 시장이 "무언가가 영구적으로 망가졌다"보다 "당분간 시야가 너무 흐리다"라고 보고 있음을 시사한다. 지금은 신념이 바뀐 장이라기보다 시야 확보 전까지 레버리지를 줄이는 장에 가깝다. 이 차이는 매우 크다. 전자는 사이클 붕괴이고, 후자는 보통 변동성 구간이다.

3. 이번 사이클이 더 어려운 이유: 반감기보다 유동성, 그리고 AI라는 경쟁 서사

이번 시장이 유독 답답하게 느껴지는 이유는, 과거처럼 하나의 내러티브가 모든 것을 설명해주지 않기 때문이다. 예전 강세장에서는 반감기, 신규 유동성, 개인투자자 유입이라는 단순한 구조가 비교적 잘 작동했다. 그러나 경제분석가 린 알덴(Lyn Alden)은 최근 What Bitcoin Did 팟캐스트 대담에서, 이번 국면에서 AI가 비트코인으로 가야 할 투자 관심과 자금의 일부를 흡수했고, 4년 사이클 자체의 설명력도 약해졌다고 분석했다. 이는 단순히 "AI가 인기니까 비트코인이 안 간다"는 가벼운 말이 아니라, 위험자산 내부에서도 서사 경쟁이 벌어지고 있다는 의미이다.

같은 대담에서 알덴은 두 가지 구체적 근거를 제시했다. 첫째, AI의 부상이 기존 소프트웨어(SaaS) 기업 주가를 10월 이후 약 30% 끌어내렸는데, 알고리즘 매매의 상관관계로 인해 비트코인이 이들 소프트웨어 주식과 함께 도매금으로 묶여 매도 압력을 받았다는 것이다. 둘째, 비트코인의 주간 RSI(상대강도지수)가 역사적 최저 수준이며 "펀더멘털과 무관하게 소프트웨어 주식과 과도하게 동조화된 상태"라는 것이다. 이 분석이 시사하는 바는 명확하다. 지금 비트코인의 약세는 비트코인 자체의 결함이 아니라, 자금 흐름 지도 위에서 비트코인이 놓인 위치의 문제라는 것이다.

그렇다면 많은 투자자가 믿고 있는 4년 반감기 사이클은 어떤가. 알덴은 비트코인의 연간 공급 인플레이션율이 이미 1% 미만으로 떨어진 현시점에서, 반감기의 정량적 충격은 과거와 비교할 수 없을 만큼 작아졌다고 진단했다. 시장 참여자들이 4년 주기를 여전히 믿고 그에 따라 매매하기 때문에 자기실현적 심리 효과는 일부 남아 있지만, 이제 가격을 실질적으로 움직이는 변수는 장기 보유자의 매도 비율과 글로벌 유동성 환경이라는 것이다. 이 관점에서 보면, 지금은 "반감기니까 오른다"가 아니라 돈이 어디로 가고 있고, 무엇을 무서워하는가를 먼저 읽어야 하는 장이다. (Apple Podcasts)

그러나 여기서 곧바로 "비트코인은 끝났다"는 결론이 나오는 것은 아니다. 오히려 반대 해석도 가능하다. 같은 알덴은 향후 2~3년 기준으로 금보다 비트코인의 기대수익률이 높을 수 있다고 봤다. 금은 이미 올해만 22% 넘게 올랐고 시장 심리가 상당히 달아올라 있지만, 비트코인은 지나치게 부정적으로 평가받고 있다는 것이다. 물론 반대편도 있다. 24/7 Wall St 보도에 따르면 스탠다드차타드는 올해 초 XRP 목표가를 8달러에서 2.80달러로 65% 하향 조정했고, 비트코인 전망에 대해서도 ETF 유출과 긴축적 통화정책을 근거로 보수적 태도를 취했다. 핵심은, 단기 공포와 중장기 전망은 동시에 존재하며, 둘 중 하나만 보면 오판한다는 것이다. (Lyn Alden 뉴스레터 · 24/7 Wall St)

4. 방송에 못 넣은 핵심: 왜 XRP는 '가격'이 아니라 '결제 구조'의 문맥에서 읽어야 하는가

이제 XRP 이야기로 넘어간다. 여기서 중요한 점은, XRP를 "시장 어려울 때도 오를 코인"처럼 단순 추천 구조로 넣으면 오히려 글 전체의 신뢰도가 떨어진다는 것이다. XRP가 이 글에 들어오는 이유는 가격이 아니라 기능과 포지셔닝 때문이다. 국제통화기금(IMF)은 2023년 핀테크 노트에서 오늘의 국경 간 결제가 여전히 느리고, 비싸고, 불투명하다고 지적했다. 그리고 로이터 보도에 따르면 G20이 추진한 국제결제 개선 목표도 2027년까지 달성하지 못할 가능성이 크다고 FSB(금융안정위원회)가 평가했다. 기존 국제결제 인프라는 여전히 해결되지 않은 문제를 안고 있다. XRP를 다시 볼 이유가 있다면 바로 이 지점이다.

리플의 공식 자료를 보면 이 회사가 XRP를 어떤 문맥에 놓고 있는지가 명확해진다. Ripple의 국경 간 결제 페이지는 전통적 중개은행 방식 대신 블록체인과 디지털 자산을 활용한 수초 내 이동, 중개 축소, 투명성 개선을 내세우고 있다. 2025년 4월 RLUSD 통합 발표에서는 달러 기반 스테이블코인 RLUSD가 기업용 결제 솔루션에 통합됐다고 밝혔다. 그리고 2026년 2월 글에서는 XRPL을 토큰화 금융을 위한 고성능 블록체인으로 설명하면서, 컴플라이언스 툴·실시간 결제·자산 레이어 프로그래머빌리티가 메인넷에서 작동하고 있다고 말한다. 기업 공식 자료이므로 낙관적 서술이 들어가지만, 방향성은 분명하다. XRP는 더 이상 "빠른 송금 코인" 한 줄로 설명되는 자산이 아니라, 토큰화 금융·결제·유동성 관리·기업 재무 흐름과 연결되는 인프라 자산으로 포지셔닝되고 있다.

그렇다면 이 인프라 서사를 뒷받침하는 시장 데이터는 있는가. 여기서 회사 말고 제3자 데이터를 확인해야 한다.

📊 DATA BOX ③ — XRP 인프라 서사: 회사 설명 vs 시장 데이터

| 구분 | 내용 | 출처 |

|---|---|---|

| 거래소 보유량 | 약 16억 토큰 (7년 최저), 10월 피크 37.6억 대비 50%↓ | ainvest |

| XRP ETF 이달 순유입 | 약 9,172만 달러 (BTC ETF 순유출 시기에 역방향) | ainvest |

| 대형 지갑 (100만 XRP+) | 2,016개 — 9월 이후 첫 증가 전환 (+42개) | ainvest |

| 조건부 해석 | 만약 시장이 인프라 프리미엄을 다시 부여한다면 → 공급 압축 + 기관 수요가 가격 재평가 촉매가 될 수 있다. 여전히 베타 자산 묶음으로 본다면 → 압축된 유동성은 오히려 양방향 변동성 확대 요인이다. | — |

거래소 밖으로 빠진 물량이 16억 토큰까지 줄었다는 것은, 누군가가 장기 보관을 선택하고 있다는 뜻이다. 동시에 비트코인 ETF에서 자금이 빠지는 시기에 XRP ETF로는 오히려 약 9,172만 달러가 유입됐다. 100만 XRP 이상을 보유한 대형 지갑 수도 4개월 만에 증가세로 전환했다. 이 데이터가 곧 가격 상승을 보장하지는 않는다. 그러나 최소한 "회사가 그렇게 말한다" 수준을 넘어서, 시장 참여자들의 실제 행동이 XRP 인프라 서사와 같은 방향으로 움직이고 있다는 점은 확인 가능하다.

월스트리트 베테랑 롭 커닝엄(Rob Cunningham)이 제시한 'XRP 가격 레짐 × 채택 단계' 모델도 참고할 만하다. 이 모델은 XRP의 가치 평가가 5단계를 거친다고 본다. 1단계(투기·감성 주도) → 2단계(기관 축적, 유동 공급 감소) → 3단계(투자 자산에서 금융 인프라로 전환) → 4~5단계(결제 볼륨이 가격 바닥을 결정). 커닝엄의 평가는, XRP가 현재 2단계에서 3단계 사이에 위치해 있으며 이 구간이 가장 비대칭적인 — 하방은 제한적이고 상방은 열려 있는 — 국면이라는 것이다. 이 분석이 맞든 틀리든, 시사점은 하나이다. XRP를 가격으로만 보면 알트코인이지만, 역할 전환의 관점에서 보면 지금이 가장 애매하면서도 가장 중요한 위치일 수 있다는 것이다.

여기서 구분이 필요하다. 인프라 서사가 강해진다고 해서 가격이 바로 독립적으로 움직이는 것은 아니다. 시장이 강하게 위험회피 모드로 들어가면 대부분의 디지털 자산은 함께 흔들린다. 다만 다음 국면에서 시장이 다시 자산을 분류하기 시작할 때, "그저 변동성이 큰 알트코인"과 "결제·정산·토큰화 구조 속에서 설명될 수 있는 자산"은 다른 질문을 받게 된다. 지금 당장의 급등 여부가 아니라, 시장이 다시 '무엇에 프리미엄을 줄 것인가'라는 질문을 던질 때 설명 가능한 자산인가 — XRP를 보는 기준은 여기에 있다. 이 문장은 해석이다. 그러나 그 해석은 IMF가 지적한 국경 간 결제의 구조적 마찰, FSB가 인정한 개선 지연, Ripple의 기업형 결제·인프라 전략, 그리고 거래소 유출·ETF 유입·대형 지갑 증가라는 시장 데이터 위에 놓여 있다.

5. 그래서 지금 무엇을 봐야 하는가: 뉴스가 아니라 '전이 경로'를 보라

이 국면에서 투자자가 가장 쉽게 빠지는 함정은, 사건을 단일 원인으로 해석하는 것이다. "전쟁이 터졌으니 비트코인이 내렸고, 전쟁만 멈추면 다 회복된다"는 단순화는 편하지만 위험하다. 지금 봐야 하는 것은 사건이 아니라 전이 경로이다.

전쟁 → 유가 상승 → 인플레이션 우려 재점화 → 금리 인하 기대 후퇴 → 위험자산 압박 → ETF 자금 유출 → 크립토 심리 위축

이 연결고리를 이해하면 뉴스가 쏟아져도 중심이 흔들리지 않는다. 반대로 이 구조를 놓치면, 투자자는 매번 결과를 원인으로 착각하게 된다.

여기서 체크해야 할 것은 네 가지이다. 첫째, 유가가 단기 스파이크에 그치는지, 아니면 수 주 이상 금리 경로를 흔들 정도로 지속되는지이다. 골드만삭스 시나리오 기준 3~4주 제약 시 100달러 돌파인데, 호르무즈 정상화 조짐은 아직 없다. 둘째, ETF 순유출이 멈추는지 여부이다. 셋째, 글로벌 위험자산 전반에서 현금화가 이어지는지, 아니면 관망이 마무리되는지이다. 넷째, 시장이 다시 자산을 베타가 아니라 인프라와 현금흐름 효율성의 관점에서 읽기 시작하는지이다. 네 번째 질문이 바로 XRP와 연결된다. 지금 당장 시장은 여전히 공포가 우선이지만, 다음 국면에서는 "무엇이 그냥 위험자산이고, 무엇이 실제 금융 인프라와 연결될 수 있는가"라는 질문이 다시 올라올 수 있다. 이것은 예언이 아니라, 지금 구조를 바탕으로 한 분석적 가설이다.

결론: '내 코인'보다 먼저 봐야 할 것은, 시장이 어떤 공포를 가격에 넣고 있는가이다

이번 조정의 본질은 비트코인의 정체성 위기라기보다, 시장이 전쟁 리스크를 유가와 금리의 문제로 번역하는 과정에 있다. 그래서 비트코인은 흔들렸고, ETF 자금은 물러섰으며, 주식형 펀드에서도 자금이 빠져나갔다. 그러나 이것이 곧 구조 붕괴를 뜻하는 것은 아니다. 오히려 거시 변수에 의해 과하게 압박받는 국면은 장기적으로 다른 해석을 낳기도 한다. 중요한 것은 성급한 낙관도, 성급한 절망도 아니다. 가격 앞에 있는 원인을 먼저 읽는 일이다.

그리고 그 큰 그림 안에서 XRP를 다시 볼 이유는 단순하다. XRP는 지금도 가격만 보면 다른 디지털 자산과 함께 흔들릴 수 있다. 그러나 서사의 방향만큼은 점점 더 국경 간 결제의 마찰 해소, 기업형 지급결제 인프라, 토큰화 금융, 실시간 정산 쪽으로 이동하고 있다. 기존 국제결제 인프라의 문제는 여전히 남아 있고, 글로벌 개선 목표도 생각보다 더디게 가고 있다. 그리고 거래소 보유량 7년 최저, ETF 역방향 유입, 대형 지갑 증가라는 시장 데이터는 그 서사가 단순한 홍보가 아닐 가능성을 열어둔다. "빠르게 오를 코인인가"보다 "어떤 문제를 해결하려 하는 자산인가"라는 질문이 훨씬 중요하다. 지금 XRP를 다시 읽어야 한다면, 바로 그 이유 때문이다.

⚠️ 투자 경고 (Disclaimer)

이 글은 정보 제공 및 분석 목적으로 작성되었으며, 특정 디지털 자산의 매수·매도·보유를 권유하는 투자 조언이 아니다. 디지털 자산(암호화폐)은 높은 변동성을 수반하며, 투자 원금의 일부 또는 전부를 잃을 수 있다. 모든 투자 판단은 본인의 재무 상황, 투자 목표, 위험 감수 능력을 고려하여 독립적으로 내려야 하며, 필요 시 공인된 재무 전문가의 조언을 구하는 것을 권한다. 본 글에 포함된 제3자 데이터, 인용, 전망은 작성 시점 기준이며 정확성을 보장하지 않는다. Genov Labs는 이 글의 정보에 기반한 투자 결과에 대해 어떠한 법적 책임도 지지 않는다.

출처

Primary (1차: 직접 데이터·공식 보도)

| # | 소스 | URL |

|---|---|---|

| 1 | Reuters — Oil surges, shares skid in Asia (3/8) | https://www.reuters.com/world/china/global-markets-global-markets-2026-03-08/ |

| 2 | Reuters — Global equity funds post first outflow in 8 weeks (3/6) | https://www.reuters.com/world/china/global-markets-flows-graphic-2026-03-06/ |

| 3 | Reuters — Platts adjusts Middle East crude/LNG assessments (3/2) | https://www.reuters.com/world/middle-east/platts-reviewing-mideast-crude-pricing-mechanism-amid-us-israel-attacks-iran-2026-03-02/ |

| 4 | Farside Investors — Bitcoin ETF Flow | https://farside.co.uk/btc/ |

| 5 | Farside Investors — Ethereum ETF Flow | https://farside.co.uk/eth/ |

| 6 | IMF — Trust Bridges and Money Flows (Fintech Note) | https://www.imf.org/en/publications/fintech-notes/issues/2023/03/03/trust-bridges-and-money-flows-a-digital-marketplace-to-improve-cross-border-payments-528038 |

Secondary (2차: 분석·인터뷰·기업 공식)

| # | 소스 | URL |

|---|---|---|

| 7 | Apple Podcasts — Lyn Alden on What Bitcoin Did | https://podcasts.apple.com/us/podcast/bitcoin-gold-the-coming-liquidity-pivot-lyn-alden/id1482455669?i=1000737251198 |

| 8 | Podwise — Lyn Alden 인터뷰 요약 | https://podwise.ai/ |

| 9 | Lyn Alden 뉴스레터 (공식) | https://www.lynalden.com/ |

| 10 | Ripple — Cross-Border Stablecoin Payments | https://ripple.com/solutions/cross-border-payments/ |

| 11 | Ripple — RLUSD Integration into Ripple Payments | https://ripple.com/ripple-press/ripple-integrates-rlusd-into-ripple-payments-driving-enterprise-demand-and-utility/ |

| 12 | Ripple — Institutional DeFi on XRPL | https://ripple.com/insights/institutional-defi-on-xrpl-scaling-real-world-finance-with-xrp-at-the-core/ |

Contextual (3차: 배경·비교·보조)

| # | 소스 | URL |

|---|---|---|

| 13 | Reuters — G20 cross-border payments push to miss 2027 target | https://www.reuters.com/business/retail-consumer/g20s-cross-border-payments-push-set-miss-2027-target-2025-10-09/ |

| 14 | 24/7 Wall St — 6 AI Models vs Standard Chartered on XRP | https://247wallst.com/investing/2026/02/25/6-ai-models-vs-standard-chartered-whos-right-on-xrp-price/ |

| 15 | ainvest — XRP Supply Shock: Exchange Outflows | https://www.ainvest.com/news/xrp-supply-shock-exchange-outflows-trigger-2026-repricing-2602/ |

| 16 | The Crypto Basic — Rob Cunningham XRP Adoption Phases | https://thecryptobasic.com/2026/03/07/wall-street-veteran-says-xrp-is-entering-the-most-asymmetric-phase-of-its-market-cycle/ |

![[마켓 분석] 비트코인 8만 달러 앞에서 멈춘 시장](https://storage.ghost.io/c/8c/af/8caf2296-06bf-4501-ae99-5e72cb676b76/content/images/size/w600/2026/04/63d9df35-5d28-48fe-9a7a-3f651c82aafe.png)