미·이란 전쟁이 크립토 흔드는 진짜 경로

트럼프의 ‘4주’ 언급, 유가 10% 급등과 호르무즈 리스크 속에서 비트코인이 65K 부근에서 하방 경직성을 보이는 이유를 구조적으로 분석한다. 전쟁의 영향 경로(유가·달러·금리 기대)와 아서 헤이즈의 ‘전쟁=유동성’ 프레임을 A/B 시나리오로 정리하고, 실전 체크리스트를 제시한다.

극단적 공포 속 비트코인 '하방 경직성'과 "연준 기대"의 체크리스트

전쟁 뉴스는 시장의 감정을 즉시 자극한다. 그러나 가격이 반응하는 메커니즘은 감정 그 자체가 아니라, 전쟁이 만들어내는 비용(유가)·안전자산 선호(달러)·유동성 기대(금리)의 연쇄에 가깝다. 이번 국면이 특히 흥미로운 이유는 심리가 '극단적 공포'에 머무는 가운데, 비트코인이 65K 부근에서 연쇄 붕괴로 이어지지 않고 66K대의 하방 경직성을 반복적으로 보여주고 있기 때문이다.

본고는 방송에서 다 담지 못한 구조적 설명을 텍스트로 보완한다. 결론을 먼저 제시하면 다음과 같다.

- 전쟁이 크립토에 미치는 영향은 단일 방향이 아니라 3개 시나리오(빠른 협상형 / 장기화·박스권형 / 확전·리스크오프형)로 읽어야 한다.

- 핵심 관찰 대상은 '연준의 실제 행동'이 아니라, 시장이 먼저 가격에 반영하는 연준 기대(금리·유동성 기대의 방향)이다.

- 비트코인의 65K 방어가 "확신"을 의미하는지 여부는 현물·거래소 흐름·파생 구조로 검증되어야 한다.

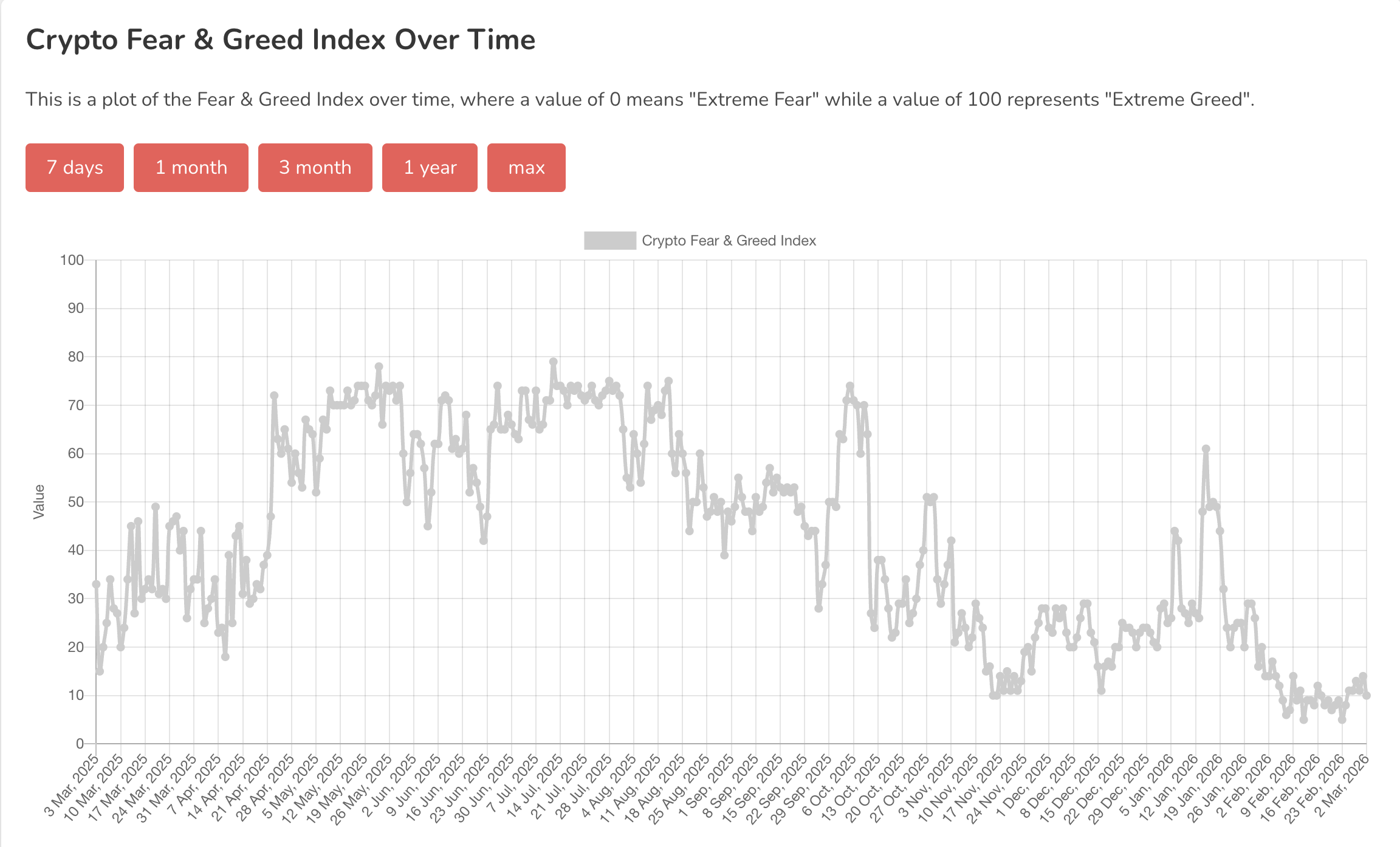

DATA BOX ① — 시장 스냅샷BTC 현재가: $66,730 부근 (장중 고점 $67,531 / 저점 $65,142)공포·탐욕 지수: Extreme Fear (현재 10~16 구간, 2월 6일 역대 최저 5 기록) — Alternative.meBTC 고점 대비 하락률: 2025년 10월 $126,000 → 현재 약 -47%미국 현물 ETF: 2025년 같은 시기 46,000 BTC 순매수 → 2026년 순매도 전환 — Crypto.com USPolymarket: 참여자의 62%가 2026년 내 BTC $50,000 이하 예측 — Crypto.com US

1. 극단적 공포 속 '하방 경직성': 심리와 가격의 괴리

1-1. 공포·탐욕 지수는 "바닥을 보장하는 신호"가 아니다

공포·탐욕 지수는 변동성, 거래량·모멘텀, 소셜 과열도, 비트코인 도미넌스, 구글 트렌드 등 복수의 시장 신호를 단일 수치로 요약한 지표다. 이 지표가 "Extreme Fear" 구간을 가리킨다고 해서 곧바로 바닥이 확정되는 것은 아니다.

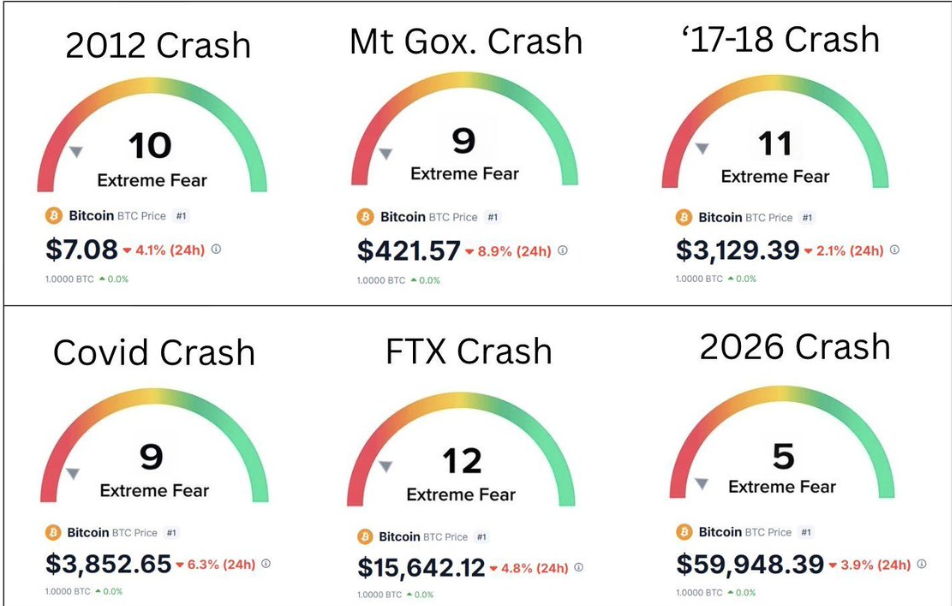

그러나 현재 수치의 맥락은 짚어둘 가치가 있다. 분석가 마이클 반 데 포프(Michaël van de Poppe)가 비트코인 주요 폭락기의 공포·탐욕 지수를 비교한 결과는 다음과 같다.

- 2012년 폭락: 10 (BTC $7)

- 마운트곡스 파산(2014): 9 (BTC $422)

- 2017~2018 약세장: 11 (BTC $3,129)

- 코로나 팬데믹(2020.3): 9 (BTC $3,852)

- FTX 붕괴(2022.11): 12 (BTC $15,642)

- 2026년 현재: 5 (BTC $60,000대)

과거에 이 수치가 한 자릿수까지 하락했을 때 비트코인의 절대 가격은 3,800~15,600달러 수준이었다. 현재는 60,000달러대에서 역대 최저 수치가 기록됐다. 가격은 과거보다 훨씬 높은데 심리는 역대 최악이다. 이유는 단순하다. 이번 사이클에서 80,000~126,000달러 구간에 진입한 투자자들이 40~50%의 손실을 경험하고 있고, 절대 금액 기준으로는 과거 어떤 사이클보다 손실 규모가 크기 때문이다. 여기에 구조적 요인도 겹친다. 작년 이맘때 46,000 BTC를 순매수하며 시장의 가장 안정적인 구조적 매수 주체 역할을 했던 미국 현물 ETF가, 올해는 순매도로 전환된 상태다.

다만 극단적 공포에는 두 가지 유형이 있다. 뉴스 한 방에 패닉이 터지고 빠르게 진정되는 '충격 공포'와, 불확실성이 장기간 이어지면서 신뢰를 서서히 갉아먹는 '누적 공포'다. 지정학 리스크는 후자로 전개되기 쉽다. 따라서 현 시점의 핵심 질문은 "공포가 크니 곧바로 기회인가"가 아니라, "공포가 지속되는 동안 가격이 어떻게 형성되는가"로 이동한다.

1-2. 65K 방어의 의미: '흡수' 가설과 검증

BTC는 장중 $65,142까지 하락한 뒤 다시 66K대로 복귀했다. 이때 흔히 등장하는 서사는 "스마트 머니가 아래에서 받아냈다"이다. 그러나 이는 사실(Fact)이 아니라 가설(Hypothesis)이다. 가설을 결론처럼 취급하는 순간, 분석은 예언이 되며 신뢰를 잃는다. '흡수(Absorption)' 여부를 확인하려면 검증 카드 3장이 필요하다.

검증 카드 1 — 현물 거래 강도(spot bid): 65K 부근 반등이 현물 매수에 의해 형성되었다면, 하락 구간에서 거래량이 동반되는 경향이 있다. 거래량이 얇은 상태에서 급반등이 발생했다면, 숏커버 또는 옵션 헤지에 따른 기술적 반발일 가능성이 커진다. 현물은 '바닥의 뼈대'가 되고, 숏커버는 '순간의 스프링'이 된다. 실전적 판단 기준은 반등의 지속성이다. 반등이 익일까지 가격을 유지했다면 현물 개입 가능성이 높아지고, 당일에만 반짝한 뒤 꺼지면 파생 주도의 반발로 읽힌다.

검증 카드 2 — 거래소 순유출/순유입(보관 의지): 실제로 하단에서 매수가 유입되었다면, 그 물량이 거래소 밖으로 이동하는 흐름(순유출)이 동반될 때가 많다. 반대로 순유입이 증가하면 매도 대기 물량이 쌓이는 구조가 형성된다. 하루치 수치로 단정하기보다는 며칠 이상의 '방향성 지속'이 핵심이다.

검증 카드 3 — 파생 OI(미결제약정)와 펀딩(레버리지의 성격): 가격이 방어되는 동안 OI가 감소한다면, 레버리지가 정리되며 현물의 바닥 지지력이 부각되는 그림이다. OI가 증가한다면 변동성의 연료가 축적되는 국면으로, 다음 흔들림이 더 커질 수 있다는 경고로 읽어야 한다. 펀딩비가 음수로 깊게 깔린 상태에서 가격이 버티면 하락 쏠림이 과도해졌다는 신호일 수 있고, 펀딩이 정상인데도 가격이 밀리면 현물 수요 자체가 약하다는 뜻이다.

정리하면, 현재의 하방 경직성은 "매집 확정"이 아니라 "검증이 필요한 구조"이다. 그리고 이 구조의 방향을 가장 크게 흔드는 외생 변수는 지정학 리스크다.

DATA BOX ② — 전쟁 타임라인 (2026.2.28~3.2)2.28: 미·이스라엘 합동 공습 개시 — 미국 작전명 'Epic Fury', 이스라엘 작전명 'Roaring Lion'. 테헤란 중심부, 군사·핵시설, 주요 지도부 타격. 트럼프, 8분 영상 성명에서 사실상 정권 교체 목표 시사.3.1 (새벽): 이란 국영 매체, 최고지도자 아야톨라 알리 하메네이 사망 공식 확인. IRGC 총사령관, 최고국가안보회의 대표 알리 샴하니도 동반 사망 보도.3.1: 이란, 40일 애도 선포 및 과도 통치 3인 위원회 구성. 동시에 혁명수비대 '대규모' 보복 공격 선언 → 이스라엘 베이트셰메시 미사일 착탄(민간인 6명 사망, 23명 부상), 두바이 고층빌딩·호텔 피격.3.1: 미군 사상자 확인 — 3명 전사, 5명 중상. 트럼프 "사상자 더 늘어날 수 있다" 언급. 트럼프 NYT 인터뷰 — "4~5주 지속 가능", "이란 새 지도자 후보 3명 있다", 제재 해제 가능성 시사.3.1: WSJ — 알리 라리자니, 공습 36시간 만에 미국과 핵협상 재개 타진. 오만에서 금요일 외교 접촉 예정 보도.3.1: UAE, 전국 학교 3일간 원격수업 명령. 두바이공항 항공편 70% 취소. 키프로스 영국군 기지(RAF Akrotiri)에 드론 공격 보고.3.1: 이란 내 — 테헤란 엥겔랍 광장 하메네이 추모 군중. 동시에 카라지·시라즈·이스파한 등 지방 도시에서 시민들의 축하 영상 확산(인터넷 차단 속에서도 유포).BTC 반응: 공습 직후 $64,000까지 급락 → 하메네이 사망 확인 후 $68,000까지 반등(시가총액 약 $80B 왕복). 얇은 일요일 유동성 위에서 헤드라인 하나가 만든 움직임.

출처: CBS News · NPR · CNBC · CoinDesk · Al Jazeera · Wikipedia

2. 전쟁의 규모와 시장이 반응하는 방식

2-1. 전쟁은 '사실'보다 '기간 프리미엄'으로 먼저 반영된다

트럼프가 "4~5주 지속 가능"이라고 언급한 것은 기간의 확정이 아니라, 시장이 기간 프리미엄(uncertainty premium)을 가격에 얹기 시작하는 트리거로 작동한다. 미군 사상자가 확인되고, 미 의회에서 전쟁 권한 결의안 표결이 예정되어 있으나 대통령 거부권을 넘기기에는 표가 부족할 것이라는 분석이 지배적이라는 점도, 군사작전이 정치적으로 제동 걸리기까지 시간이 필요하다는 메시지를 시장에 보낸다.

동시에 하메네이 사망 후 외교 채널이 움직이고 있다는 사실도 중요하다. 라리자니의 협상 재개 타진, 오만 외교 접촉 예정, 그리고 트럼프 자신이 "새 지도부가 실용적 파트너로 나오면 제재 해제 가능"이라고 밝힌 점은 시장에 '탈출구' 시나리오를 동시에 제공한다. 비트코인이 하메네이 사망 확인 직후 64K에서 68K로 반등한 것은, 시장이 지도자 사망을 "확전"보다 "협상 가능성 확대"로 먼저 읽었다는 방증이다.

2-2. 호르무즈·유가: 시장이 가장 민감하게 반응하는 변수

호르무즈 해협은 글로벌 원유 수출의 약 3분의 1이 통과하는 병목이다. 봉쇄가 실제로 일어나지 않더라도, "봉쇄될 수 있다"는 공포만으로 운송비·보험료가 상승한다. 공습 이후 유가가 10% 급등했고, 호르무즈 봉쇄 시 배럴당 20달러 추가 상승, 100달러 시나리오가 거론된다. 에너지 컨설턴트 앤디 리포우(Andy Lipow)는 완전 봉쇄 시 미국 휘발유 가격이 갤런당 50센트 상승할 수 있다고 추정했다. 이란 외무장관은 해협 봉쇄 의도가 없다고 밝혔으나, 이미 복수의 유조선이 공격을 받아 통행이 사실상 위축된 상태다.

전쟁→크립토의 전파 경로는 감정이 아니라 비용과 유동성의 문제로 환원된다.

- 유가 상승 → 인플레이션 기대 재점화 → 금리 인하 기대 후퇴(또는 지연)

- 리스크오프 심리 → 달러 강세 → 위험자산 디레버리징(변동성 확대)

2-3. 세 가지 시나리오와 각각의 크립토 경로

클럭타워 그룹(Clocktower Group) 수석 전략가 마르코 파픽(Marko Papic)은 "다음 최고지도자가 미국과의 협상에 좀 더 유연하지 않다면, 이란 경제는 곧 폐허가 될 것"이라고 분석했다. 새 지도부의 성격이 시나리오 분기의 열쇠라는 의미다.

시나리오 ① — 제한적 충돌 + 빠른 협상

라리자니의 협상 타진이 실제 대화로 이어지고, 과도 통치 위원회가 실용 노선을 택하는 경우다. 닛세이기초연구소의 이데 신고(Shingo Ide) 수석 전략가는 블룸버그 인터뷰에서 "군사행동이 비교적 단기간에 마무리되고, 미국이 새 지도부와 절충점을 찾을 것이라는 전망이 시장에서 우세하다"고 밝혔다. 이 경우 유가 프리미엄이 빠지고, 호르무즈 통행이 재개되며, 비트코인은 68K 위 안착을 시도할 수 있다.

시나리오 ② — 4~5주 장기화 + 호르무즈 프리미엄 지속

가장 현실적인 중간 시나리오다. 전쟁이 통제되지만 종결되지는 않으면서, 유가 프리미엄이 일정 기간 유지된다. 미 의회의 전쟁 권한 결의안이 통과되더라도 트럼프의 거부권을 넘기기 어렵기 때문에, 군사작전의 정치적 제동까지는 시간이 걸린다. 비트코인은 반등해도 위가 무겁고, 65K~68K 박스권이 장기화될 수 있다. 이 시나리오에서 가장 위험한 것은 방향 없는 박스권에서 레버리지 유혹이 커지는 것이다.

시나리오 ③ — 확전 또는 물류 차질 현실화

외교협의회(CFR)의 분석이 핵심 리스크를 짚는다: "하메네이를 제거하는 것이 정권 교체와 같은 것은 아니다. 혁명수비대 자체가 체제이다." IRGC가 건재한 상태에서 보복이 확대되고, 호르무즈가 사실상 봉쇄에 가까운 혼란을 겪으면 인플레 기대가 고착된다. 키프로스 영국군 기지 드론 공격, 두바이·UAE 피격처럼 전장이 이란 국경 밖으로 번지는 양상이 이미 나타나고 있다. 이 경우 연준 완화 기대가 후퇴하고, 달러가 강세로 고착되면서 크립토는 상당한 하방 압력을 받는다.

3. 아서 헤이즈의 프레임: 전쟁의 끝은 '유동성'이라는 가설

3-1. 핵심 논리

비트멕스 공동설립자 아서 헤이즈(Arthur Hayes)는 최근 글에서 다음과 같은 논리를 전개한다. "전쟁이 길어질수록 비용이 커지고, 그럴수록 연준이 돈의 가격을 낮추고(금리 인하) 양을 늘릴(유동성 공급) 가능성이 커진다."

구조는 단순하다. 미국 정부는 전쟁 비용을 저축이 아니라 국채 발행(빚)으로 충당한다. 그 국채를 결국 연준과 상업은행이 흡수하면서 대차대조표가 확대된다. 헤이즈의 표현을 빌리면, "연준의 대차대조표가 커질 때마다 비트코인은 그 성장률을 25,000%나 초과 달성했다"는 것이다.

그리고 그는 이란의 정권 교체가 공화당과 민주당 모두의 오랜 목표였기 때문에, 연준이 통화정책을 완화할 정치적 명분도 충분하다고 본다. 매수 타이밍에 대해서는 명확하다: "연준이 금리를 내리거나 돈을 찍은 '직후'가 크립토 매수 타이밍."

DATA BOX ③ — 과거 전쟁·위기 이후 연준 금리 인하 이력코로나 이후 연준 대차대조표 급확대 시기, BTC는 약 $10,000 → $69,000 (2021 말)까지 상승.걸프전·9·11 당시에는 비트코인이 존재하지 않았으나, 헤이즈가 제시하는 핵심은 자산 종류가 아니라 '유동성이 풀릴 때 위험자산이 반응하는 메커니즘' 자체다.

출처: Federal Reserve Economic Data (FRED) · Arthur Hayes Substack

3-2. 왜 단기에는 반대로 움직일 수 있는가

헤이즈의 프레임은 강력하지만, 전쟁이 유동성 완화로 이어지는 경로는 '즉시'가 아니라 "충격 → 비용 반영 → 정책 압력"의 순서를 밟는다. 단기에는 정반대가 먼저 터진다.

유가 쇼크 경로 (단기 리스크오프): 전쟁 → 유가 급등 → 인플레 기대 재점화 → 연준 완화 명분 약화 → 달러 강세 → 위험자산 압박. 공습 직후 BTC가 $64,000까지 밀린 것이 이 경로의 작동이다.

전쟁비용/재정압박 경로 (중기 완화 기대): 전쟁 장기화 → 비용 누적 → 재정적자 확대 → 정치권 완화 압력 → 시장이 완화 기대 선반영 → 위험자산 회복. 헤이즈는 이 경로에 베팅한다.

여기서 한 단계 더 들어갈 필요가 있다. "완화"는 단일 형태가 아니다. 금리 인하(정책금리), 유동성 공급(대차대조표 확대), 재정 지출 확대(국채 발행)는 각각 다른 속도와 경로로 크립토에 영향을 미친다. 재정 지출이 늘어 국채 발행이 급증하면 단기에는 금리가 오히려 버틸 수 있고, 금융시장 불안이 커지면 금리 인하 기대가 먼저 살아나면서 크립토가 빠르게 반응할 수도 있다.

3-3. 크립토 내부의 유동성 힌트

거시 변수를 기다리는 동안, 크립토 내부에서도 실시간으로 확인 가능한 힌트가 존재한다. 스테이블코인 발행·유통이 늘면(현금이 생태계로 유입되면) 위험자산 반등의 기반이 커지고, 위축되면 반등이 나와도 힘이 약하다.

또한 비트코인이 전쟁 헤드라인에 왜 제일 먼저 흔들리는지도 구조적으로 이해해야 한다. 주식시장은 장이 닫혀 있고, 원유·FX는 유동성이 깊지만, 크립토는 24시간 열려 있다. 충격이 터졌을 때 가장 먼저 '가격을 새로 쓰는 시장'이 크립토다. 공습 직후 $64,000까지 먼저 내려앉았고, 하메네이 사망 확인 후 $68,000으로 먼저 반등한 것은, 비트코인이 약해서가 아니라 충격을 가장 빨리 흡수하는 '실시간 가격판' 역할을 하기 때문이다. 월요일 증시가 열리기 전에 비트코인이 먼저 반등 신호를 보낸 것도 같은 맥락이다.

이런 관점에서 1섹션의 "기묘한 지지력"이 다시 연결된다. 64K에서 68K로의 반등이 "하메네이 사망 = 탈출구"라는 해석과 맞물렸다는 것은, 시장이 단순 공포만이 아니라 '해결 기대'도 동시에 가격에 담고 있다는 방증이다.

4. 실전 체크리스트: '연준'이 아니라 '연준 기대'를 읽는 법

본 국면에서 유용한 접근은 예측이 아니라 "조건부 관찰"이다. 특정 지표가 어느 방향으로 움직일 때 시장의 시나리오 가중치가 바뀌는지를 점검하는 방식이다.

체크 ① — 에너지·달러: 리스크오프가 접히는가, 고착되는가

유가가 한 번 튀고 내려오면 리스크 프리미엄이 축소되는 과정이다. 라리자니의 협상 타진이 실제 대화로 이어지면 이 방향일 가능성이 커진다. 반대로 유가가 높은 수준에 오래 머물고, 달러가 안전자산 모드로 고착되면 인플레 기대가 되살아나면서 위험자산이 장기간 눌릴 수 있다. 유가와 달러는 같은 리스크오프 경로의 두 축이므로, 이 둘이 동시에 진정되는지가 첫 번째 관찰 포인트다. 이번 주 가장 중요한 단일 변수를 꼽자면, 오만에서 예정된 미-이란 외교 접촉이다. 이 대화가 실체를 갖기 시작하면 유가 프리미엄이 빠지고, 결렬되면 호르무즈 리스크가 재점화된다.

체크 ② — 금리 인하 기대: 시장의 '진짜 베팅'

연준이 실제로 무엇을 하느냐는 후행일 수 있다. 시장은 그보다 먼저 "할 것 같냐/아니냐"에 베팅한다. 헤이즈는 걸프전·9·11 사례를 근거로 완화가 온다고 말하고, 반대쪽에서는 유가 쇼크 때문에 완화가 밀린다고 말한다. 금리선물 시장의 인하 기대 확률이 살아나는지, 밀리는지만 보면 시장이 어느 쪽에 무게를 싣고 있는지 읽힌다. '연준의 행동'보다 '연준에 대한 기대'가 먼저 움직이며, 그 기대가 꺾이는 순간이 종종 크립토의 변곡점이 된다.

체크 ③ — 시장 내부 구조: 가격과 체력이 같은 방향인가

1섹션의 검증 카드로 돌아간다. 현물 거래량이 받쳐주는지, 거래소에서 코인이 빠져나가는지, 파생 레버리지가 정리되고 있는지, 스테이블코인 유통이 늘고 있는지. 이 신호들이 같은 방향으로 정렬되면, '기묘한 지지력'은 착시가 아니라 구조적 하방 경직성으로 전환될 가능성이 높아진다. 가격 레벨로는 65K 방어 반복 여부와 68K 회복 반복 여부가 가장 실전적인 기준이다. 65K가 무너지고 회복이 느리면 시장은 아직 리스크오프를 강하게 가격에 담고 있는 것이고, 68K 돌파 후 지지로 바뀌기 시작하면 리스크 프리미엄이 접히는 방향으로 무게가 실린다.

결론: 전쟁의 뉴스보다 '금융 조건의 방향'이 먼저다

전쟁은 감정을 흔들지만, 가격은 비용과 유동성 경로를 따라 움직인다.

- 트럼프의 '4~5주' 언급은 기간의 확정이 아니라, 시장에 기간 프리미엄을 주입하는 신호다.

- 유가 10% 급등과 $100 시나리오가 거론되는 환경에서는 단기적으로 유가 쇼크→인플레 기대→금리 경직 경로가 먼저 작동하기 쉽다.

- 동시에 전쟁비용·정치 압력이 누적되면 중기에는 완화 기대가 시장에 선반영될 수 있다. 걸프전과 9·11 이후 연준이 각각 5%p, 5.5%p를 인하한 선례가 이 경로의 근거다.

- 하메네이 사망 후 64K에서 68K로의 반등은, 시장이 공포와 해결 기대를 동시에 가격에 담고 있음을 보여준다.

핵심은 "전쟁의 승패"가 아니라 "시장 기대의 전환"이다. 전쟁을 예측하려 하기보다, 전쟁이 바꾸는 유가·달러·금리 기대(연준 기대)의 방향을 관찰하는 것이 크립토의 변곡점을 더 일찍 포착한다.

(고지) 본 글은 정보 제공 목적이며 투자 조언이 아니다. 최종 판단과 책임은 독자 본인에게 있다.

FAQ

Q1. 공포·탐욕 지수가 '극단적 공포'면 곧바로 바닥인가? 그렇지 않다. 과거 비트코인 주요 폭락기에 이 지수가 한 자릿수까지 하락한 적은 있으나(2012년 10, 마운트곡스 9, 코로나 9, FTX 12), 이번 5는 역대 최저다. 다만 역사적으로 극단적 공포 구간은 이후 유의미한 반등으로 이어진 경우가 많았던 반면, 그 반등까지의 시간은 수주에서 수개월까지 편차가 컸다. 극단적 공포는 기회의 '구간'일 수 있지만, '시점'을 보장하지는 않는다.

Q2. 트럼프의 '4~5주' 발언을 어떻게 해석해야 하는가? 기간의 확정이라기보다, 시장이 불확실성을 기간 프리미엄으로 반영하도록 만드는 트리거로 해석하는 편이 합리적이다. 동시에 라리자니의 협상 타진, 오만 외교 접촉 예정 등 '탈출구' 신호도 병존하므로, 단일 시나리오로 단정하기보다 양 방향의 가능성을 열어두어야 한다.

Q3. 전쟁이 길어지면 크립토는 결국 상승하는가? 단기에는 유가 쇼크가 먼저 작동해 위험자산에 부담이 될 수 있다. 중기에는 전쟁비용 누적이 완화 기대를 자극할 수 있다는 반대 경로도 존재한다. 걸프전 후 연준은 2년간 5%p를 인하했고, 9·11 후에는 2.5년간 5.5%p를 인하했다. 그러나 그 인하가 시작되기까지의 '단기'에는 리스크오프가 먼저 나타났다. 두 경로의 우열은 '연준 기대'가 어느 방향으로 움직이는지에 의해 판단된다.

Q4. 비트코인이 전쟁 뉴스에 왜 제일 먼저 반응하는가? 크립토는 24시간 열려 있는 시장이다. 주식은 장이 닫혀 있고, 원유·FX는 유동성이 깊어 가격 변동이 완만한 반면, 크립토는 얇은 유동성 위에서 헤드라인에 즉각 반응한다. 이번에도 공습 직후 $64,000까지 먼저 빠지고, 하메네이 사망 확인 후 $68,000으로 먼저 반등했다. 이는 비트코인의 약점이 아니라, 글로벌 리스크의 '실시간 가격판' 역할을 하는 구조적 특성이다.

용어 사전

- 기간 프리미엄(Duration Premium): 불확실성이 '얼마나 오래 지속될지'에 대한 보험료가 자산 가격에 추가로 반영되는 현상

- 연준 기대(Fed Expectations): 연준이 실제로 움직이기 전에 시장이 선반영하는 금리·유동성 전망. 금리선물, OIS(Overnight Index Swap) 등에서 관측 가능

- 하방 경직성(Downside Rigidity): 하락 압력 대비 가격이 일정 구간에서 쉽게 붕괴하지 않는 현상

- 미시구조(Microstructure): 현물·거래소 흐름·파생 포지션이 가격 형성에 미치는 구조적 요소

- 리스크오프(Risk-off): 불확실성이 커질 때 위험자산에서 안전자산(달러·국채·금)으로 자금이 이동하는 현상

출처

- Alternative.me — Crypto Fear & Greed Index

- Reuters — Trump says conflict could last four weeks

- Reuters — US first casualties in Iran war

- Reuters — Oil jumps 10%, $100 scenario

- Arthur Hayes — iOS Warfare (Substack)

- CoinDesk — Bitcoin tops $68K after Khamenei death

- Crypto.com US — Bitcoin price under pressure

- CBS News — US-Iran live updates

- CNBC — US-Iran live updates

- NPR — US-Israeli strikes

- Al Jazeera — Explosions in Tehran

- ETHNews — Fear Index historical low

- Wikipedia — 2026 Israeli–US strikes on Iran

![[마켓 분석] 비트코인 8만 달러 앞에서 멈춘 시장](https://storage.ghost.io/c/8c/af/8caf2296-06bf-4501-ae99-5e72cb676b76/content/images/size/w600/2026/04/63d9df35-5d28-48fe-9a7a-3f651c82aafe.png)