리플 XRP 완벽하게 인정받았다

SEC와 CFTC가 공동으로 발표한 68페이지 해석문에서 XRP가 디지털 상품의 대표 예시로 명시됐다. 이번 변화의 본질은 "16종 확정"이 아니라, 미국이 처음으로 암호자산의 공식 분류 체계를 만들었다는 데 있다.

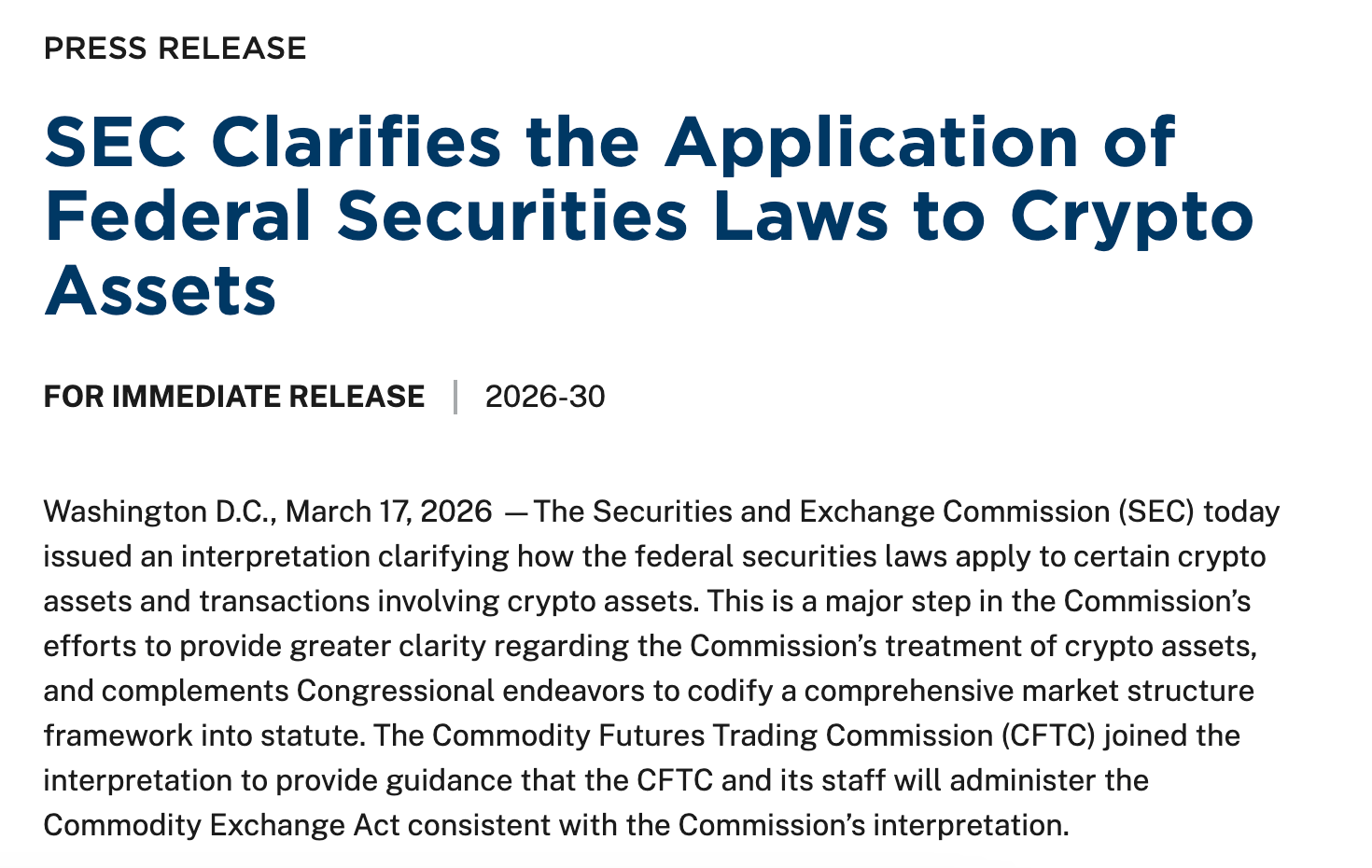

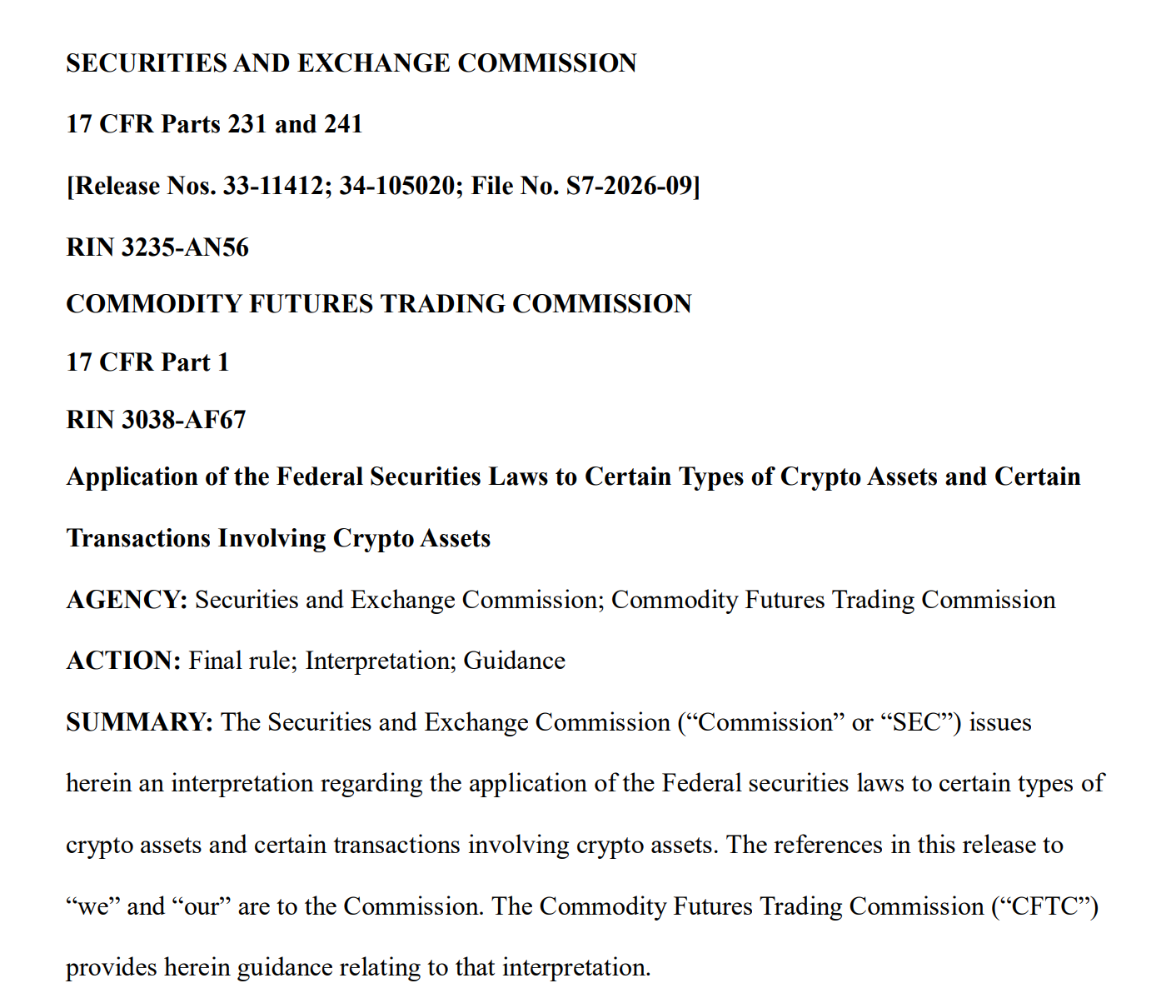

이번 이슈를 단순히 "XRP가 16개 목록에 포함됐다"는 뉴스로만 읽으면, 정작 중요한 본론을 놓치게 된다. 핵심은 목록이 아니라 언어다. 미국 증권거래위원회(SEC)는 2026년 3월 17일 암호자산과 관련 거래에 연방 증권법을 어떻게 적용할지에 대한 공식 해석을 내놓았고, 같은 날 상품선물거래위원회(CFTC)도 보도자료를 통해 자사와 직원들이 Commodity Exchange Act를 이 해석에 맞춰 집행하겠다고 밝혔다. SEC는 이 해석을 통해 암호자산을 디지털 상품, 디지털 수집품, 디지털 도구, 스테이블코인, 디지털 증권이라는 다섯 범주로 나눴고, 그 과정에서 XRP를 포함한 대표 자산들을 디지털 상품의 예시로 제시했다. 즉 이번 변화의 본질은 "코인 몇 개를 좋게 봤다"가 아니라, 미국 규제기관이 암호자산을 설명하는 공식 틀 자체를 바꾸기 시작했다는 데 있다.

방송에서는 길이상 이 지점을 압축해서 설명할 수밖에 없다. 그러나 텍스트에서는 한 걸음 더 들어갈 필요가 있다. SEC는 이번 보도자료에서 이번 조치를 "greater clarity", 즉 더 큰 명확성을 제공하는 중대한 조치라고 표현했고, 동시에 "most crypto assets are not themselves securities", 다시 말해 대부분의 암호자산은 그 자체로는 증권이 아니라고 적시했다. 이 문장은 매우 짧지만, 지난 몇 년 동안 미국 시장을 지배해 온 불확실성을 생각하면 무게가 상당하다. 중요한 것은 여기서도 SEC가 "무조건 비증권"이라고 하지 않고, 자산 자체와 거래 구조, 그리고 투자계약 여부를 나눠서 보겠다는 방향을 분명히 했다는 점이다.

이 글의 핵심 질문은 하나다. 이번 SEC·CFTC 공동 해석은 XRP를 어떻게 다시 읽게 만드는가. 그리고 그 질문에 답하려면, 먼저 이번 문서가 실제로 무엇을 했고, 무엇은 아직 하지 않았는지부터 차분히 정리해야 한다.

DATA BOX — 한눈에 보는 핵심 정리

FACT SEC는 이번 해석에서 암호자산을 다섯 범주로 나누고, XRP를 포함한 16개 대표 자산을 디지털 상품 예시로 제시했다. CFTC도 같은 날 Commodity Exchange Act를 이 해석과 일관되게 집행하겠다고 밝혔다.

INTERPRETATION 이번 이슈의 본질은 "16종 확정"이 아니라, 미국 규제기관이 처음으로 공식 토큰 분류 체계를 시장에 제시했다는 데 있다. 특히 XRP처럼 법적 논쟁의 중심에 있던 자산에겐 상징적 효과가 더 크다.

IMPLICATION 이 변화는 단기 가격 목표를 곧바로 제시하는 뉴스가 아니다. 대신 거래소, 커스터디 업체, 기관투자자, 발행사, 시장 해설자들이 XRP를 어떤 언어로 설명하고 검토할지에 영향을 주는 뉴스다. 가격보다 느리게 움직이지만, 훨씬 오래 남는 변화일 수 있다.

1. 이번 문서가 진짜로 한 일: "명단 발표"가 아니라 "분류 체계 제시"

이번 발표를 단순히 "SEC가 16개 코인을 인정했다"로 받아들이면 반은 맞고 반은 틀리다. SEC 보도자료는 이번 해석이 "coherent token taxonomy", 즉 일관된 토큰 분류 체계를 제공한다고 설명한다. 실제 해석문 본문(PDF)도 암호자산을 다섯 범주로 구분하고, 각 범주의 경제적 성격과 법적 특징을 서술하는 구조로 되어 있다. 이 말은 곧 SEC가 더 이상 암호자산을 하나의 덩어리로 보지 않고, 어떤 자산은 디지털 상품, 어떤 자산은 디지털 도구, 어떤 자산은 디지털 증권처럼 기능과 권리 구조에 따라 나눠 보겠다는 뜻이다.

이 점은 생각보다 훨씬 중요하다. 규제의 세계에서는 결론보다 분류 기준이 더 오래 간다. 어떤 자산이 어느 범주에 속하는지에 대한 기준이 생기면, 그 다음부터는 거래소의 상장 검토 문서, 브로커의 리스크 메모, 기관투자자의 컴플라이언스 체크리스트, 운용사의 상품 설명서, 언론의 기사 문장까지 모두 조금씩 달라진다. 따라서 이번 문서의 진짜 힘은 "이 코인 좋다, 저 코인 나쁘다"는 식의 일회성 신호가 아니라, 앞으로 암호자산을 어떤 법적 문장으로 설명할지를 정했다는 데 있다.

2. 왜 XRP가 중요하냐: 이번에는 SEC 문서 안에 직접 이름이 들어갔다

이번 해석문에서 XRP가 특별하게 읽히는 이유는 단순하다. XRP는 오랫동안 미국 규제 논쟁의 중심에 있었던 자산이기 때문이다. 2020년 12월 SEC가 리플랩스를 상대로 소송을 제기한 이후, XRP는 미국 주요 거래소에서 상장 폐지되었고, 기관투자자들의 내부 검토 보고서에는 항상 법적 리스크가 첫 줄에 붙었다. 2023년 뉴욕 연방지방법원의 부분 승소 판결, 2025년 합의를 거쳐 소송 자체는 마무리됐지만, SEC의 공식 문서에서 XRP를 긍정적 맥락으로 분류한 적은 없었다.

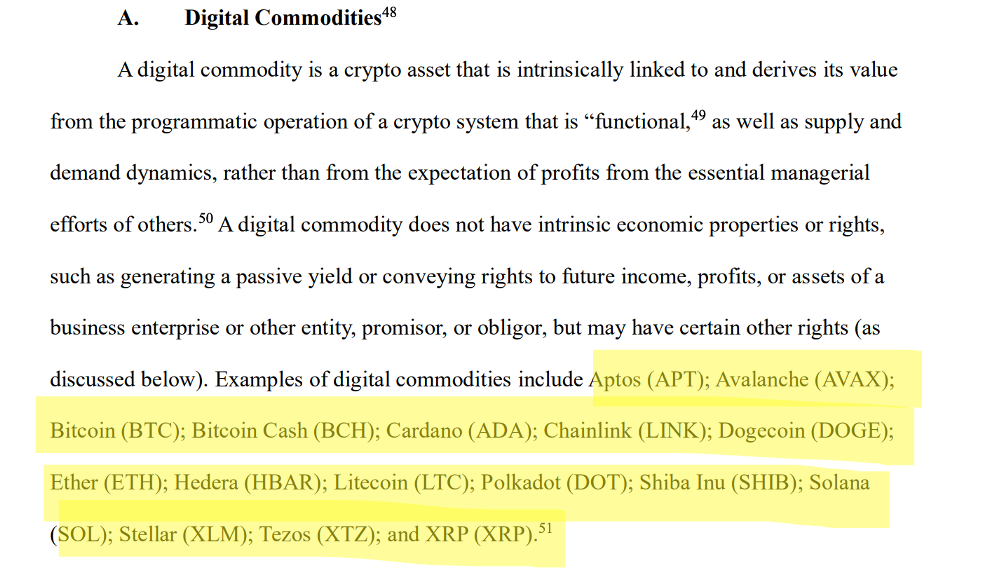

그런데 SEC는 이번 해석문(PDF) 14페이지에서, "기능적으로 작동하는 크립토 시스템과 본질적으로 연결되어 있고, 가치가 타인의 필수적 경영 노력보다는 시스템의 프로그램적 운영과 수급 역학에서 나온다"는 이유로 대표적 디지털 상품 예시를 제시하면서 XRP를 포함했다. 본문은 더 나아가 디지털 상품이 네트워크의 검증, 정렬, 확인, 보안 유지, 네트워크 효과 형성, 가스비 지불, 스테이킹 또는 거버넌스 같은 방식으로 시스템 운영에 필수적일 수 있다고 설명한다. 즉 SEC는 디지털 상품을 단순히 "증권이 아닌 코인"으로 소극적으로 정의한 것이 아니라, 네트워크 내 기능적 자산이라는 적극적 언어로 설명하고 있다.

이 문맥 안에 XRP가 들어갔다는 것은 상징적으로 크다. 과거의 XRP가 "문제가 되는 자산"의 대표 사례였다면, 이번 문서 속 XRP는 "디지털 상품 예시"의 일부다. 물론 이것이 법원의 개별 판결이나 향후 모든 집행 이슈를 완전히 대체하는 것은 아니다. 그럼에도 불구하고, SEC의 공식 문서 안에서 XRP를 설명하는 기본 문장이 바뀌었다는 점은 부인하기 어렵다.

DATA BOX — XRP 규제 타임라인

3. "16종 확정" 프레임의 함정: SEC가 진짜 강조한 것은 '예시'와 '기준'이다

이번 이슈를 다룰 때 가장 많이 생길 수 있는 오류는 "SEC가 16개만 최종적으로 인정했다"는 식으로 단정하는 것이다. 하지만 SEC는 해석문(PDF) 각주 51에서 이 자산들을 예시로 선택한 이유를 분명히 적었다. 이들 자산이 현재 CFTC 감독 아래 지정계약시장(DCM)에서 거래되는 선물계약의 기초자산이기 때문이라는 것이다. 이어 SEC는 더욱 분명하게 "어떤 암호자산이 선물 기초자산이어야만 디지털 상품인 것은 아니다"라고 밝히며, ALGO와 LBC도 같은 기준에서 디지털 상품의 예시라고 설명한다. 즉 이번 문서의 초점은 "폐쇄형 리스트"가 아니라, 선택 기준과 판단 논리다.

이 차이는 실제 해석에서도 매우 중요하다. 폐쇄형 리스트로 받아들이면 시장은 "왜 내 코인은 없지?"라는 식의 소모적 논쟁으로 빠질 수 있다. 그러나 기준 중심으로 읽으면 질문이 달라진다. "이 자산은 기능하는 시스템과 본질적으로 연결돼 있는가", "가치가 네트워크의 프로그램적 운영과 수급에서 나오는가", "수동적 수익이나 기업 이익 청구권 같은 증권적 속성이 핵심인가 아닌가" 같은 질문이 핵심이 된다. 결국 이번 문서는 코인 이름을 정리한 것이 아니라, 암호자산을 어떤 틀로 평가할지에 대한 미국식 체크리스트를 내놓은 셈이다.

DATA BOX — SEC가 제시한 디지털 상품 판단 기준 3가지

① 기능적 연결 — 해당 암호자산이 기능적으로 작동하는(functional) 크립토 시스템에 본질적으로 연결되어 있는가.

② 가치 형성 방식 — 가치가 타인의 필수적 경영 노력(essential managerial efforts)이 아니라, 네트워크의 프로그램적 운영과 수급 역학에 의해 형성되는가.

③ 증권적 속성 부재 — 수동적 수익 창출, 특정 기업의 미래 이익에 대한 청구권 같은 증권적 경제 속성을 갖고 있지 않은가.

출처: SEC 해석문(PDF) Section III.A, p.14

4. SEC와 CFTC가 같은 날 같은 방향으로 움직였다는 의미

이번 이슈가 강한 또 다른 이유는 CFTC가 같은 날, 같은 방향으로 움직였다는 점이다. CFTC 보도자료는 CFTC가 SEC와 함께 이 해석을 발표했고, 자사와 직원들이 Commodity Exchange Act를 SEC 해석과 일관되게 집행할 것이라고 밝혔다. 또 특정 비증권 암호자산(non-security crypto assets)은 CEA상 commodity 정의를 충족할 수 있다고 설명했다. 이 문장은 시장 구조 측면에서 상당한 의미를 갖는다. 암호화폐 시장에서 가장 피곤한 불확실성 중 하나는 SEC와 CFTC가 서로 다른 톤과 다른 기준을 쓸 수 있다는 불안이었다.

과거의 불일치는 수치로도 확인된다. 겐슬러 체제(2021–2024) 아래 SEC는 암호자산 관련 집행조치를 수십 건 진행하면서 대부분의 토큰을 잠재적 증권으로 취급하려 했다. 반면 같은 시기 CFTC 의장 Rostin Behnam은 공개적으로 "다수의 디지털 자산은 상품"이라는 입장을 밝혔다. 같은 자산을 두고 두 기관이 다른 언어를 쓰는 상황이 수년간 이어졌다. 그런데 이번에는 3월 11일 MOU 체결 후 불과 6일 만에 공동 해석이 나왔다. 최소한 이번 문서에 한해서는, 두 기관이 공개적으로 언어를 맞춘 것이다.

이 정렬은 단순히 행정 편의의 문제가 아니다. 기관투자자나 인프라 사업자는 자산 자체보다 관할과 분류를 먼저 본다. 해당 자산이 어떤 법률 언어로 설명되는지, 선물·현물·수탁·중개가 각각 어떤 규제 맥락에서 다뤄지는지, 그리고 어느 기관이 어떤 수준으로 감독하는지가 정리돼야 상품 설계와 내부 승인 절차가 움직인다. SEC가 "토큰 분류 체계"를 내놓고, CFTC가 "우리는 이 해석과 일관되게 CEA를 집행한다"고 말한 것은, 시장 입장에서 적어도 규제 언어가 서로 정면충돌하는 상태에서 한 걸음은 벗어났다는 뜻이다.

5. 이번 해석이 남겨둔 핵심: "비증권 자산"과 "투자계약"은 여전히 별개다

이번 문서를 과도하게 낙관적으로 읽으면 놓치게 되는 대목이 있다. SEC는 보도자료와 해석문(PDF)에서, "비증권 암호자산"이 어떻게 투자계약의 대상이 될 수 있는지, 그리고 시간이 지나면서 어떻게 더 이상 투자계약의 대상이 아니게 될 수 있는지를 별도로 설명했다. 즉 SEC는 자산 자체의 성격과, 그 자산이 판매·유통·포장되는 방식은 계속 구분해서 보겠다는 태도를 유지하고 있다. 다시 말해, 어떤 자산이 디지털 상품이라고 해서 그 자산을 활용한 모든 구조가 자동으로 증권법 밖으로 나간다는 뜻은 아니다.

이 논리의 원형은 1946년 미국 대법원의 Howey 판결까지 거슬러 올라간다. 오렌지는 과일이다. 마트에서 오렌지를 사는 건 과일을 사는 것이다. 하지만 오렌지 농장 지분을 팔면서 "앞으로 수확 수익을 나눠드리겠습니다"라고 약속하며 투자금을 모았다면, 그 계약은 증권이 된다. 오렌지 자체가 증권이 된 게 아니라, 오렌지를 매개로 한 판매 계약이 증권이 된 것이다. SEC는 이번 해석에서 바로 이 구분을 암호자산에 그대로 적용했다.

이 지점은 XRP 투자자뿐 아니라 알트코인 시장 전체에 중요하다. 이번 문서의 긍정적 의미는 분명 크지만, 동시에 SEC가 "투자계약은 끝날 수 있다"는 표현을 통해 라이프사이클적 접근을 제시했다는 점도 주목해야 한다. 이는 초기에는 투자계약성 판매 구조와 결합돼 있던 자산이, 시간이 지나 기능하는 네트워크의 자산으로 자리 잡으면서 다른 법적 평가를 받을 수 있다는 방향성을 시사한다. XRP는 오랫동안 "자산 그 자체"보다 "자산을 둘러싼 판매와 유통 구조"가 더 큰 논쟁의 대상이었기 때문에, 이번 문서가 그 둘을 분리해서 설명하려는 규제적 태도를 보여준 것은 XRP에게 특히 의미가 있다.

DATA BOX — 자산의 성격 vs. 판매 방식

출처: SEC 해석문(PDF) Section IV

6. 이번 해석이 실제로 바꾸는 것들

이번 문서의 파급효과는 상징적 차원에 그치지 않는다. 몇 가지 구체적인 경로를 통해 시장에 직접 영향을 준다.

ETF 파이프라인의 가속. 현재 미국에서는 XRP, SOL, ADA, LINK, DOGE, AVAX, DOT, HBAR, LTC 등에 대한 현물 ETF 신청이 대기 중이다. ETF 승인의 전제 조건 중 하나가 "기초자산의 법적 성격이 명확할 것"인데, 이번 해석으로 그 근거가 한층 강화됐다. SEC가 2025년 9월 도입한 상품 기반 신탁 일반 상장 기준(generic listing standards)에 따르면, CFTC 규제 선물 시장에서 6개월 이상 거래된 자산은 개별 19b-4 신청 없이 ETF 상장이 가능하다. 이번에 디지털 상품 예시로 명시된 16종은 전부 이 조건을 충족하는 자산들이다.

스테이킹·마이닝의 비증권 명시. 해석문은 프로토콜 마이닝(PoW)과 프로토콜 스테이킹(PoS) 모두 증권 거래가 아니라고 명시했다. 리퀴드 스테이킹, 래핑(wrapping), 에어드롭에 대해서도 각각 해석을 제시했다. 이는 이더리움 스테이킹 ETF를 비롯한 수익형 상품 설계에 직접적인 규제 기반을 제공한다.

거래소·커스터디 업체의 내부 검토. 미국에서 거래소가 코인을 상장하려면, 커스터디 업체가 보관 서비스를 제공하려면, 기관투자자가 포트폴리오에 편입하려면, 그 전에 반드시 법적 분류가 정리되어야 한다. SEC 보도자료도 이번 해석이 "시장 참여자들에게 SEC와 CFTC의 관할 관계를 더 잘 이해하는 데 도움이 될 것"이라고 설명한다. 기관의 세계에서 이런 공식 문구 하나가 내부 컴플라이언스 검토의 출발점이 된다.

7. 포함되지 않은 코인들: 무엇을 읽을 수 있는가

이번 16개 예시에 BNB, TRX 같은 주요 자산은 빠져 있다. SEC가 명시적으로 제외 사유를 밝히지는 않았다. 다만 각주 51의 논리를 따르면, 선정 기준이 "CFTC 감독 DCM에서 선물계약의 기초자산으로 거래 중"이었으므로, 현재 선물 시장에 상장되지 않은 자산은 예시 선정 대상에서 제외됐을 가능성이 크다. 동시에 현재 진행 중인 소송이나 증권 의심이 남아 있는 자산이 의도적으로 포함되지 않았을 가능성도 생각해볼 수 있다.

다만 앞서 정리한 대로, 이 목록은 닫힌 리스트가 아니다. SEC 스스로 "이 예시 외에도 유사한 특성을 가진 암호화폐들이 디지털 상품 요건을 충족할 수 있다"고 적었고, ALGO와 LBC를 추가 예시로 언급했다. 따라서 미포함 자산을 보유한 투자자는 SEC가 제시한 3가지 판단 기준(기능적 연결, 프로그램적 수급, 증권적 속성 부재)에 비춰 스스로 판단해볼 필요가 있다.

8. 왜 하필 지금: 의회 입법과 규제기관 해석의 관계

SEC와 CFTC 보도자료 모두 이번 조치가 의회의 포괄적 시장구조 입법을 보완하는 것이라고 설명한다. 현재 미국 상원에서는 디지털 자산 시장 명확성 법안(CLARITY Act)이 진행 중이다. 2025년 7월 하원을 통과했고, 상원에서의 표결이 남아 있다. 의회가 법을 만드는 데는 시간이 걸리는데, 그 사이 규제기관이 먼저 해석을 내놓아서 시장에 최소한의 기준을 제공한 것이다.

이번 해석문 도입부에 적힌 표현을 빌리면, 이건 "보다 명확한 규제 프레임워크를 향한 첫 번째 단계(first step)"다. 완성형이 아니라 출발점이라는 뜻이다. 제도는 대개 이런 순서로 움직인다. 먼저 해석이 나오고, 시장이 거기에 맞춰 움직이고, 마지막에 법률과 규칙이 더 정교하게 따라온다. XRP는 지금 그 첫 단계의 한가운데에 들어와 있다.

결론: 이번 뉴스의 본질은 "XRP의 가격"이 아니라 "XRP를 부르는 이름"이다

이번 이슈를 한 문장으로 정리하면 이렇다. SEC와 CFTC는 2026년 3월 17일, XRP를 바라보는 미국의 규제 언어를 한 단계 이동시켰다.

여기서 중요한 것은 과장도, 과도한 냉소도 아니다. 과장해서 "모든 법적 불확실성 끝"이라고 말하는 것도 맞지 않고, 반대로 "별것 아니다"라고 넘기는 것도 정확하지 않다. 더 정교한 결론은 이것이다. 이번 문서는 XRP를 포함한 대표 자산을 디지털 상품 예시로 제시하면서, 암호자산을 다섯 범주로 나누는 공식 분류 체계를 제시했다. 동시에 비증권 자산과 투자계약을 구분해 보겠다는 태도도 유지했다. 즉 규제는 더 선명해졌지만, 동시에 더 정교해졌다. 이 변화는 하루짜리 호재보다 훨씬 깊은 의미를 가질 수 있다.

XRP 투자자 입장에서 진짜로 봐야 할 것은 오늘 가격이 몇 퍼센트 움직였느냐보다, 앞으로 미국 시장에서 XRP가 어떤 문장으로 설명되기 시작하느냐다. 거래소의 설명 문구, 리서치 리포트의 전제, 기관의 내부 메모, 상품 설계자의 법적 검토 문장 속에서 XRP가 "문제의 자산"이 아니라 "기능적 디지털 상품 예시"로 더 자주 등장하기 시작한다면, 그것은 시간이 걸리더라도 분명히 의미 있는 변화가 된다. 시장은 늘 차트 밖에서 먼저 바뀐다. 이번 SEC·CFTC 공동 해석은 그 차트 밖 변화가 본격적으로 시작됐음을 보여주는 사건으로 읽는 편이 더 정확하다.

FAQ

이번 해석은 XRP를 "최종적으로 확정된 상품"으로 선언한 것인가

그렇게 단정해서는 안 된다. SEC는 해석문에서 XRP를 포함한 대표 자산을 디지털 상품 예시로 제시했고, 각주 51에서 그 판단 이유를 설명했다. 다만 이번 문서의 성격은 공식 해석과 분류 체계 제시에 가깝고, 폐쇄형 최종 리스트를 확정한 문서라고 보기는 어렵다.

왜 16개 숫자보다 분류 기준이 더 중요하다고 보나

SEC는 이 자산들을 예시로 선택한 이유를 CFTC 규제 지정계약시장에서 거래되는 선물 기초자산이기 때문이라고 설명하면서도, 그것이 디지털 상품의 필요조건은 아니라고 밝혔다. ALGO와 LBC도 같은 기준의 예시로 들었다. 즉 본질은 숫자가 아니라 판단 기준이다.

이번 발표로 XRP의 모든 법적 논쟁이 끝났다고 봐도 되나

아니다. SEC는 비증권 암호자산도 특정 판매 구조나 포장 방식에 따라 투자계약의 대상이 될 수 있고, 또 시간이 지나 그 상태에서 벗어날 수 있다고 설명했다. 자산의 성격과 판매 구조는 여전히 구분해서 봐야 한다.

BNB, TRX 같은 주요 자산은 왜 빠졌나

SEC가 명시적으로 제외 사유를 밝히지는 않았다. 다만 이번 16개는 전부 CFTC 규제 DCM에서 선물계약의 기초자산으로 거래 중인 자산이라는 공통점이 있다. 선물 미상장 자산이나 진행 중인 법적 이슈가 있는 자산은 예시에서 제외됐을 가능성이 있다. 단, SEC는 이 목록이 닫힌 리스트가 아니라고 명시했다.

투자자 입장에서 지금 가장 중요한 체크포인트는 무엇인가

세 가지다. 첫째, 내가 보유한 자산이 이번 16개 예시에 포함되는지 확인. 둘째, 미포함 자산이라면 SEC가 제시한 3가지 기준(기능적 연결, 프로그램적 수급, 증권적 속성 부재)에 비춰 판단. 셋째, SEC 해석문 원문(PDF) 링크를 저장해 두는 것을 권한다. 이 문서는 앞으로 미국 암호자산 규제의 기준점으로 계속 참조될 가능성이 높다.

출처

| 등급 | 출처 |

|---|---|

| Primary | SEC Release No. 33-11412 해석문 원문(PDF, 68p) |

| Primary | SEC Fact Sheet(PDF) |

| Primary | SEC 보도자료 2026-30 |

| Primary | CFTC 보도자료 |

| Secondary | SEC-CFTC Harmonization Initiative |

| Contextual | CLARITY Act 법안 텍스트(Congress.gov) |

| Contextual | Latham US Crypto Policy Tracker |

※ 본 콘텐츠는 정보 제공 및 분석 목적으로 작성되었으며, 특정 암호자산에 대한 투자 권유 또는 투자 조언이 아닙니다. 암호자산 투자에는 원금 손실을 포함한 높은 수준의 리스크가 수반됩니다. 투자 판단은 반드시 본인의 판단과 책임 아래 이루어져야 하며, 필요할 경우 관련 분야의 전문가와 상담하시기 바랍니다.

![[마켓 분석] 비트코인 8만 달러 앞에서 멈춘 시장](https://storage.ghost.io/c/8c/af/8caf2296-06bf-4501-ae99-5e72cb676b76/content/images/size/w600/2026/04/63d9df35-5d28-48fe-9a7a-3f651c82aafe.png)