[비트코인] 전쟁 공포(공포탐욕 10)와 68K 지지 테스트… 그런데 '돈의 방향'은 이미 갈라졌다

2026년 3월 4일, 미-이란 긴장과 Extreme Fear(10) 속에서 BTC가 68K를 시험한다. 데드크로스·유동성 경색·밈코인 94% 하락·하버드 리밸런싱·인디애나 연금 법안·토큰화 금 거래 급증·Bitwise 3년 100% 데이터를 구조적으로 정리하며, 공포장에서 필요한 '규칙 기반 운용' 프레임을 제시한다.

![[비트코인] 전쟁 공포(공포탐욕 10)와 68K 지지 테스트… 그런데 '돈의 방향'은 이미 갈라졌다](https://storage.ghost.io/c/8c/af/8caf2296-06bf-4501-ae99-5e72cb676b76/content/images/size/w1200/2026/03/u6768798221_A_cinematic_high-contrast_financial_thriller_thum_137addce-98d3-435e-88c8-39a773fe45cb_1.png)

2026-03-04

전쟁 뉴스가 쏟아질 때 시장은 언제나 같은 방식으로 반응한다. 공포는 헤드라인을 먹고 자라며, 가격은 그 공포가 촉발한 리스크 오프(risk-off)와 유동성(달러)에 의해 흔들린다.

2026년 3월 4일 현재, 비트코인은 68K 부근 지지 테스트 국면에 놓였고, 시장 심리는 공포탐욕지수 10(Extreme Fear)으로 극단에 걸려 있다(Alternative.me). 동시에 트럼프 대통령이 "미국은 사실상 무제한에 가까운 무기 비축이 있으며, 전쟁을 오래 지속할 수 있다"는 취지의 발언을 했다고 Reuters가 보도하며 불확실성을 끌어올렸다.

이 글의 목적은 단순하다. "전쟁이냐 아니냐"를 맞히는 것이 아니라, 지금 같은 공포장에서 투자자가 무엇을 '관찰'하고 무엇을 '규칙'으로 가져가야 하는지를 구조적으로 정리하는 것이다. 방송에서 다 담기 어려운 뒷단—메커니즘, 전제, 반례, 실행 디테일—을 텍스트로 보완한다.

📊 DATA BOX — 오늘 장을 규정하는 숫자들

1) 공포의 '원인'과 가격의 '원인'을 분리해야 한다

전쟁은 공포를 만든다. 그러나 가격은 공포 그 자체보다 공포가 촉발한 자금의 행동(리스크 오프)에 더 민감하게 반응한다. 이때 핵심 질문은 "위험자산이 동반 하락하는 메커니즘이 무엇인가"이다.

Sygnum의 최고투자책임자(CIO) 파비안 도리는 최근 코멘트에서 이번 약세가 펀더멘탈 변화보다는 단기 유동성 경색에 따른 결과라는 취지로 진단했다(CoinDesk). 구체적으로는, 지난해 6월 이후 미 재무부가 단기 국채를 대량 발행하면서 연준 일반계정(TGA) 잔액이 확대됐고, 이 과정에서 시장 유동성이 흡수되면서 유동성에 민감한 크립토가 특히 큰 영향을 받았다는 분석이다(CoinDesk).

이 관점이 중요한 이유는, 하락의 원인을 "펀더멘털 붕괴"로 단정하지 않게 만들기 때문이다.

- 펀더멘털 붕괴형 하락: 회복 조건이 모호하고, 바닥 확인이 늦다.

- 유동성 경색형 하락: 회복 조건이 상대적으로 구조적이다—금리 기대 변화, 달러 유동성 회복, 위험선호 전환.

시그넘은 이 후속 조건도 제시했다. 물가 상승률이 연준 목표치(2%)를 웃돌고 있지만 과거 관세 이슈 때의 인플레이션 우려 수준에는 미치지 못하며, 이 흐름이 완만히 이어질 경우 연준이 향후 수개월 내 금리 인하 사이클을 재개할 가능성이 있다는 것이다(CoinDesk).

따라서 지금은 "전쟁이 끝나야 오르는가?" 같은 질문보다, 아래 질문이 더 실전적이다.

지금 하락이 '망했다'인가, '돈줄이 잠겼다'인가? 만약 돈줄이라면, 풀리는 신호는 무엇인가?

이 질문을 잡으면 공포가 통제 가능한 '체크리스트'로 바뀐다. 반대로 이 분리를 못 하면, 뉴스 헤드라인이 나올 때마다 포지션이 바뀌고, 결국 규칙 없는 매매가 된다.

📊 DATA BOX — 데드크로스 과거 사례 비교

출처: TradingView/Cointelegraph 보도 기반 정리. 과거 수치는 참고용이며 향후 결과를 보장하지 않는다.

2) 데드크로스 공포: "예언"이 아니라 "리스크 체제 전환 신호"로 읽어야 한다

데드크로스(50일 이동평균선이 200일선 아래로 교차)는 전통 시장에서도 공포를 불러오는 상징적 신호다. 최근 비트코인 일봉 차트에서 데드크로스가 재출현하면서 "추가 30% 이상 하락 가능성"을 경고하는 보도가 이어졌고, 일부에서는 최종 바닥이 3만~4만 5천 달러 구간이라는 전망까지 나왔다(TradingView/Cointelegraph).

다만 여기서 경계해야 할 지점이 있다. 데드크로스는 후행 지표다. 이미 흔들린 뒤에 "그럴듯한 이름"으로 붙는 경향이 있다(TradingView/Cointelegraph). 따라서 투자자에게 유익한 해석은 다음과 같다.

- FACT: 시장이 추세적으로 약해졌고, 변동성 체제가 전환될 가능성이 커졌다.

- INTERPRETATION: "하락 확정"이 아니라, 손실이 커지는 패턴(급락→반등→재하락)이 나타날 확률이 높아졌다.

- IMPLICATION: 이 구간에서 필요한 것은 방향 예측이 아니라 포지션 관리(레버리지 축소, 분할, 현금 버퍼)다.

그리고 기술적 경고에 덧붙여, 감정 기반 자산이 이미 대폭 하락했다는 실물 증거가 있다. 트럼프 대통령과 연관된 것으로 알려진 암호화폐 지갑의 가치가 취임일(2025년 1월 20일) 대비 약 94% 감소해 현재 70만 달러대 수준이라는 내용이 아캄(Arkham) 온체인 데이터 기반으로 보도됐다(KuCoin). 해당 포트폴리오는 밈코인(TRUMP, TROG, GUA 등) 중심이었다(KuCoin).

이 데이터가 시사하는 바는 명확하다. 지금 시장은 "정치 테마·밈·서사"처럼 감정에 기반한 자산이 가장 먼저, 가장 크게 깨지는 구간이다. 데드크로스가 시장 전체의 기술적 경고라면, 밈코인 94% 하락은 그 경고가 실물에서 이미 현실화된 증거이다. 기술적 신호와 실물 데이터를 함께 읽어야 지금 공포의 무게를 정확하게 잡을 수 있다.

3) "기관이 떠난다"는 오해: 실제로는 '위험관리'와 '채널 확장'이 동시에 일어나고 있다

공포장에서는 기관의 매도·축소 뉴스가 나오면 개인 투자자는 즉시 "이탈"로 번역하기 쉽다. 하버드 매니지먼트 컴퍼니(HMC)가 비트코인 현물 ETF 보유를 약 20% 줄인 사례도 그런 방식으로 소비되기 쉽다. 그러나 해당 움직임을 전략적 이탈이 아닌 위험관리 차원의 리밸런싱으로 해석하는 관점이 제시됐다(CoinDesk).

핵심 통찰은, 기관의 의사결정 단위가 "코인 전망"이 아니라 "포트폴리오의 변동성·비중·리스크 예산"인 경우가 많다는 점이다(CoinDesk). 즉, 기관에게는 이런 문장이 더 자연스럽다.

"비트코인이 좋다/싫다"가 아니라 "비트코인 비중이 커져서 포트폴리오 리스크가 과해졌다 / 혹은 너무 작아졌다."

이 차이는 치명적이다. 개인 투자자는 뉴스의 문장을 "시장 전망"으로 받아들이지만, 기관의 문장은 대부분 "위험관리"이다. 따라서 기관의 13F/분기 공시·보유 변화는 아래처럼 읽는 것이 더 정확하다.

- 비중 조절인가?(리밸런싱)

- 의사결정 시점이 언제인가?(분기/월 단위 — 현재 가격과 시차가 있을 수 있음)

- 추세의 변화인가, 위험관리의 변형인가?

그런데 "줄인 곳"만 보면 절반의 그림이다. 동시에 새로 여는 곳도 있다.

미국 인디애나주에서는 공적 연금·저축 플랜이 '자기주도형 브로커리지 계정'을 통해 최소 1개 이상의 암호화폐 투자 옵션을 제공하도록 하는 법안(HB 1042)이 주지사 서명까지 완료됐다(Indiana General Assembly). 세부 운영 기준은 주별 규정에 따라 달라질 수 있으나, 큰 방향은 "공적 자금에 암호화폐 선택지를 열어둔다"는 것이다(Indiana General Assembly).

이 두 뉴스를 병치하면 구조가 보인다.

- 하버드: 가격 변동성이 커지자 비중을 줄였다(위험관리).

- 인디애나: 가격이 흔들리는 와중에도 제도적 채널을 열었다(접근성 확장).

단기 가격 변동과 장기 제도 확장은 동시에 일어날 수 있다. 이 둘을 구분하지 못하면, 공포에 삼켜져 구조적 변화를 놓치게 된다.

📊 DATA BOX — 기관의 '축소'와 제도의 '확장' 병치

한쪽은 "비중"을 조절하고, 다른 쪽은 "채널"을 열었다. 전자는 단기 위험관리이고, 후자는 장기 구조 변화이다.

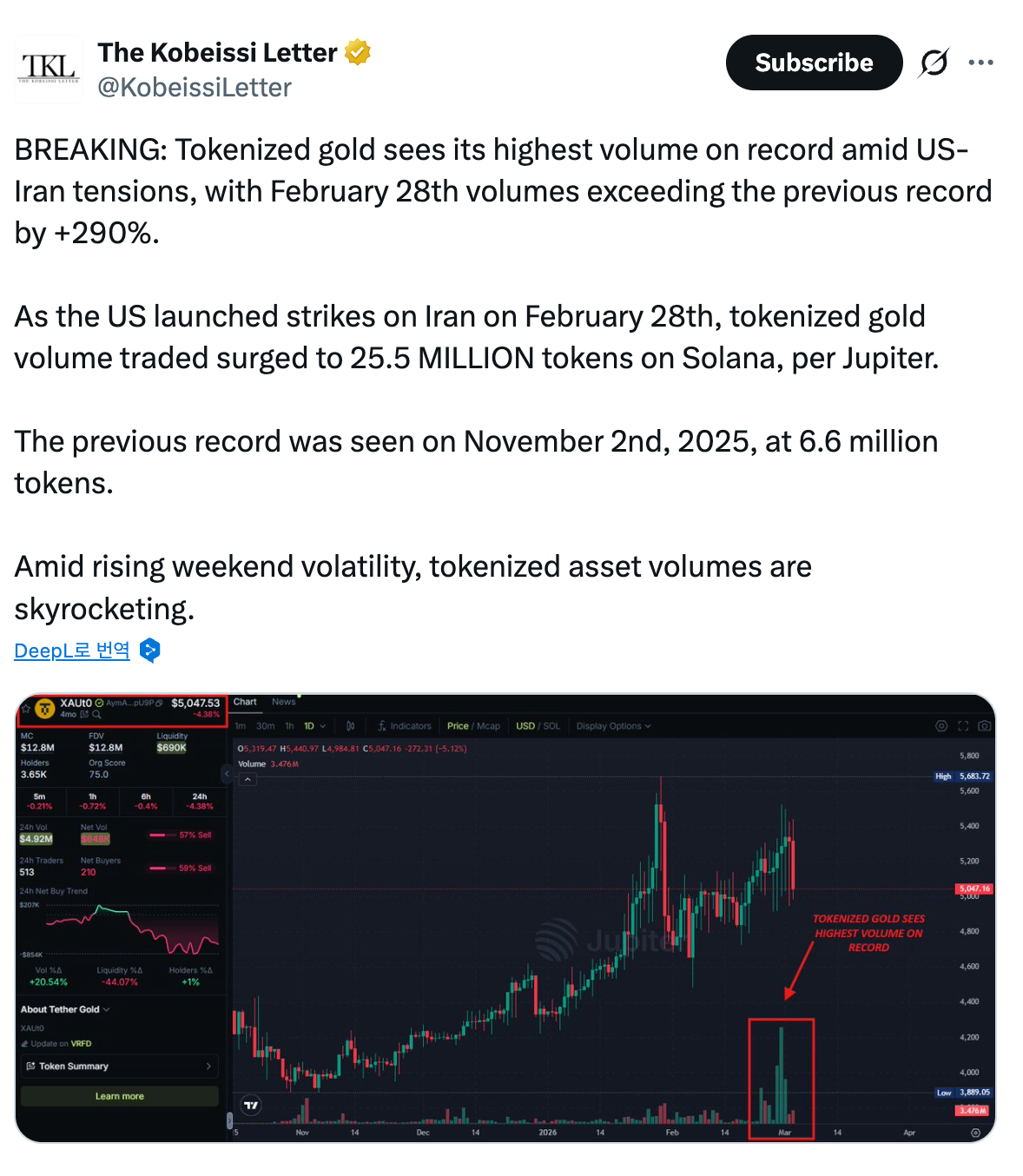

4) 주말의 피난처: 토큰화 금 거래량 폭증이 의미하는 것

전쟁 공포가 덮친 주말, 흥미로운 데이터 포인트가 등장했다. The Kobeissi Letter는 솔라나 네트워크의 DEX Jupiter에서 '토큰화 금' 거래량이 2,550만 토큰으로 급증했으며, 이전 기록(2025년 11월 660만 토큰) 대비 290% 이상 증가했다고 전했다(X: Kobeissi Letter).

조심해야 할 점이 있다. 이 데이터만으로 "스마트 머니가 전부 여기로 피신했다"고 단정할 수는 없다(거래 주체 추정은 별개의 분석이 필요하다). 그럼에도 이 현상이 주는 인사이트는 분명하다.

- 위기 국면에서 '금' 서사는 여전히 강력하다. 그런데 이번에는 금 ETF/현물이 아니라 블록체인 상의 토큰화 형태로 반응이 나타났다(X: Kobeissi Letter).

- 사건이 발생한 시점은 주말이었다. 전통 금융 시장은 닫혀 있었고, 블록체인은 24시간 열려 있었다(X: Kobeissi Letter).

- 즉, 공포가 "즉시 대응"을 요구할 때, 시간 제약 없는 시장이 거래의 피난처처럼 기능할 수 있다.

이 지점에서 RWA(Real World Assets, 실물자산 토큰화) 서사가 현실적으로 연결된다. RWA가 거대한 혁신처럼 들릴 때도 많지만, 공포장에서는 아주 단순한 효용으로 설명된다.

"주말에도 움직일 수 있는 안전자산 대체 경로"

물론 이것이 비트코인에 곧바로 호재라는 뜻은 아니다. 다만 "전쟁 공포 → 위험회피"의 자금 흐름이 반드시 '현금'으로만 향하지 않고, 토큰화 안전자산·대체 헤지 수단으로 분기될 가능성을 보여주는 구조적 힌트이다(X: Kobeissi Letter).

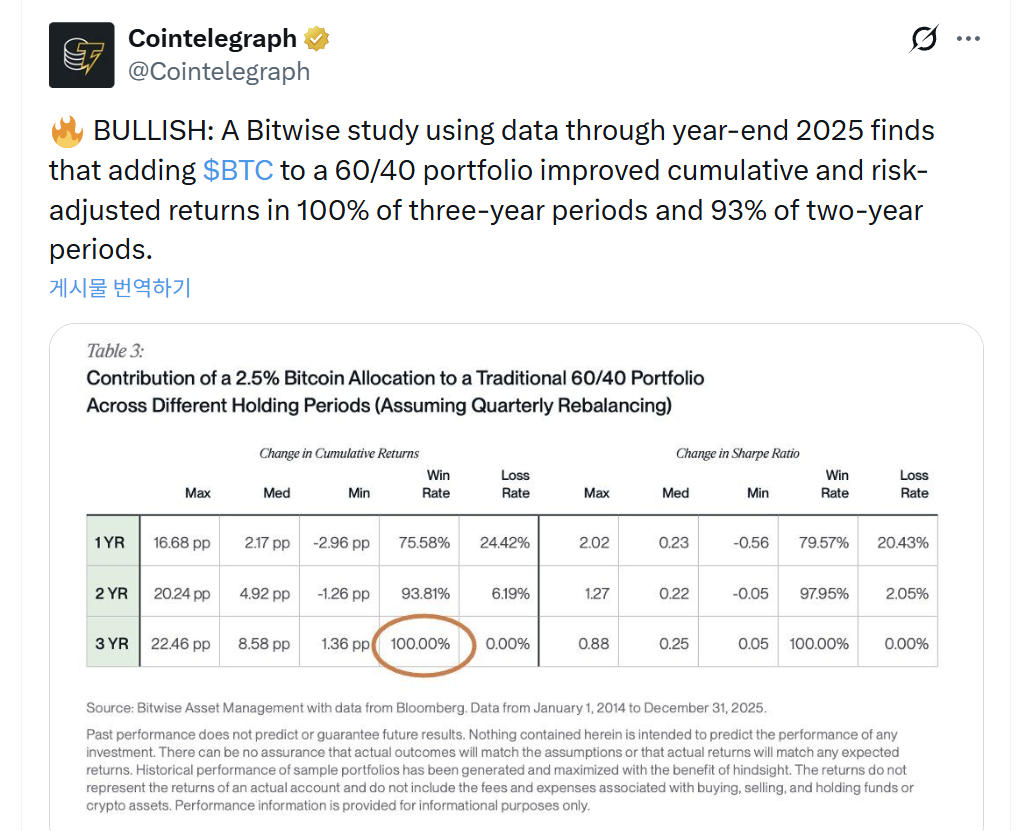

📊 DATA BOX — Bitwise 60/40 + BTC 2.5% 편입 효과 요약

전제: BTC 2.5% 할당 + 분기별 리밸런싱 / 기간: 2014.1~2025.12 블룸버그 데이터 / 수수료·세금 미포함 출처: Bitwise. 과거 실적이 미래 결과를 보장하지 않는다.

5) Bitwise '3년 100%'의 진짜 메시지: "예측"이 아니라 "운용 규칙"이다

이 글의 핵심은 여기에서 완성된다.

Bitwise는 전통적인 60/40 포트폴리오에 비트코인을 2.5%만 편입하고, 분기마다 리밸런싱을 수행했을 때의 효과를 분석했다(Bitwise). 기간은 2014년 1월부터 2025년 12월까지이며, 블룸버그 데이터를 기반으로 한다(Bitwise).

사람들이 가장 쉽게 오해하는 문장이 있다.

"3년이면 100% 승률이다."

정확히는 이런 의미에 더 가깝다.

- (전제) BTC 비중을 작게(2.5%) 두고

- (규칙) 분기마다 비중을 원래대로 맞추는 리밸런싱을 수행했을 때

- (결과) 해당 데이터 구간에서 3년 보유 시 포트폴리오 성과가 개선되지 않은 경우가 관측되지 않았다

즉, 이 리서치의 핵심은 가격 예측 능력이 아니라 규칙 기반 운용의 설계이다(Bitwise). 단순 누적 수익뿐 아니라 위험 대비 수익률(샤프 지수)도 3년 보유 시 100%의 확률로 개선됐다는 점은, 수익과 안정성이 동시에 향상됐음을 의미한다(Bitwise).

Bitwise는 유의사항도 명확히 밝혔다. "과거의 실적이 미래를 예측하거나 보장하지 않으며, 매매 수수료나 세금이 포함되지 않았다"는 것이다(Bitwise).

공포장에서는 "무조건 버티자" 같은 말이 아니라, 아래 질문이 남아야 한다.

- 내 포트폴리오에서 BTC는 몇 %인가?

- 리밸런싱을 얼마나 자주 할 것인가?

- 리밸런싱 과정에서 세금/수수료/슬리피지는 어떻게 반영할 것인가?

- 공포장에서 규칙을 깨지 않기 위해 현금 버퍼는 얼마로 둘 것인가?

이 질문을 피해가면 "3년 100%"는 희망회로가 된다. 정면으로 다루면 "3년 100%"는 멘탈 케어가 아니라 시스템 설계가 된다.

FACT / INTERPRETATION / IMPLICATION 정리

FACT

- 시장 심리는 Extreme Fear(10) 구간이다(Alternative.me).

- 전쟁 관련 발언·보도는 불확실성을 키운다(Reuters).

- 데드크로스는 약세 전환 "경고"로 소비되며, 감정 기반 자산(밈코인)은 이미 94% 하락했다(TradingView/Cointelegraph, KuCoin).

- 기관의 비중 축소는 이탈이 아닌 리밸런싱일 수 있다(CoinDesk).

- 공적 연금에 암호화폐 선택지를 여는 제도적 확장도 동시에 진행 중이다(Indiana General Assembly).

- 주말 공포 구간에서 토큰화 금 거래량이 이전 기록 대비 290% 이상 급증했다(X: Kobeissi Letter).

- 소량 편입 + 분기 리밸런싱이 장기 포트폴리오 성과를 개선할 수 있다는 연구가 공유됐다(Bitwise).

INTERPRETATION

- 지금은 "전쟁 뉴스"보다 "리스크 오프와 유동성 경색"이 가격에 더 직접적이다(CoinDesk).

- 데드크로스는 방향 예측이 아니라 리스크 체제 전환의 힌트로 읽어야 한다.

- 기관은 "전망"보다 "리스크 예산"으로 움직인다.

- 제도 축소와 제도 확장이 동시에 관측되므로, 한쪽만 보면 그림이 왜곡된다.

IMPLICATION

- 개인 투자자에게 필요한 것은 "정답 맞히기"가 아니라 "규칙 세팅"이다.

- 공포장이 길어질수록 레버리지·충동매매가 가장 큰 손실 요인이 된다.

- 장기 접근을 선택한다면, 시간축(예: 3년) + 비중 + 리밸런싱 주기를 먼저 정해야 한다.

PLAN A / PLAN B: 두 가지만 두고 대응한다

PLAN A (Base Case): "공포는 남아도 유동성 충격이 완화되는 경우"

- 변동성은 유지되지만, 급락의 연속보다는 박스권·반등 시도가 나타날 수 있다.

- 전략 키워드: 현금 버퍼 + 분할 + 리밸런싱 규칙 유지

- 관찰 트리거: 연준 금리 선물(CME FedWatch)에서 인하 기대 확대, TGA 잔액 감소 전환, 달러 인덱스(DXY) 하향 안정화

PLAN B (Risk Case): "갈등이 확산되고 유동성 경색이 심화되는 경우"

- 기술적 경고(추세 약화)와 거시 압박이 겹치며 추가 하방 꼬리(롱테일 리스크)가 커진다.

- 전략 키워드: 레버리지 축소(또는 전면 해소) + 손실 제한 규칙(비중·노출 상한선)

- 관찰 트리거: 이란 갈등의 군사적 확전(주요 항로·원유 공급 차질), VIX 40 이상 지속, 크립토 거래소 대규모 청산 연쇄

※ 핵심은 "A냐 B냐"를 맞히는 것이 아니라, 내 포지션이 B에서도 살아남는 구조인지 점검하는 것이다.

실행 체크리스트: 공포장에서 '규칙'으로 살아남는 7가지

- 레버리지부터 정리한다. 공포장 변동성에서 레버리지는 수익이 아니라 생존을 깎는다(TradingView/Cointelegraph).

- "68K가 지지냐 아니냐"보다, 깨졌을 때의 대응 시나리오를 먼저 정한다.

- 포지션을 "감정"이 아니라 비중으로 다룬다—기관이 하는 방식처럼(CoinDesk).

- 장기 보유를 말하려면, 반드시 리밸런싱 주기까지 같이 정한다(Bitwise).

- 분할 매수/매도는 "기분"이 아니라 사전 규칙(구간·횟수·총액)으로 한다.

- 뉴스는 헤드라인이 아니라, 가격에 반영되는 경로(유동성/리스크오프)로 읽는다(CoinDesk).

- 위기 때 자금이 어디로 이동하는지 관찰 리스트(토큰화 안전자산/RWA/현금성 자산)를 만든다(X: Kobeissi Letter).

FAQ

Q1. 공포탐욕 10이면 무조건 바닥인가? 아니다. Extreme Fear는 "바닥"이 아니라 심리의 극단이다. 극단 심리는 반등의 조건이 될 수 있지만, 변동성이 더 커지는 구간이기도 하다(Alternative.me).

Q2. 데드크로스가 나오면 무조건 큰 하락이 오는가? 후행 신호이므로 "확정"이 아니다. 다만 리스크 체제가 악화됐다는 경고로 받아들이고, 노출(비중/레버리지)을 조정하는 데 유용하다(TradingView/Cointelegraph).

Q3. 하버드가 줄였으면 기관이 떠나는 것 아닌가? 반드시 그렇지 않다. 변동성이 커지면 포트폴리오 위험관리 차원에서 비중을 줄일 수 있으며(CoinDesk), 동시에 인디애나주처럼 제도적 채널을 새로 여는 곳도 있다(Indiana General Assembly).

Q4. 토큰화 금 거래량 급증은 비트코인에 악재인가? 악재/호재로 단정하기 어렵다. 다만 "주말 위기에서 24시간 시장이 피난처처럼 기능할 수 있다"는 구조적 힌트이다(X: Kobeissi Letter).

Q5. Bitwise 3년 100%는 정말 '무조건'인가? 과거 데이터 + 특정 가정(2.5% 편입, 분기 리밸런싱) 하에서의 관측이다. 핵심은 "무조건 수익"이 아니라 규칙 기반 운용이 성과를 개선할 가능성을 보여준다는 점이다(Bitwise).

Q6. 지금 제일 중요한 관찰 포인트는? 전쟁 뉴스의 디테일보다, 그 뉴스가 촉발하는 유동성/리스크오프의 강도다. 구체적으로는 CME FedWatch(금리 기대), TGA 잔액 추이, DXY(달러 인덱스)를 관찰할 필요가 있다(CoinDesk).

용어 사전

- Fear & Greed Index: 시장 심리를 수치화한 지표(0~100). 극단 공포는 변동성 구간과 자주 동행한다(Alternative.me).

- 데드크로스(Death Cross): 단기 이동평균(50일)이 장기 이동평균(200일) 아래로 내려가는 교차. 후행 신호이므로 "확정 예언"보다 리스크 경고로 활용한다(TradingView/Cointelegraph).

- 리밸런싱(Rebalancing): 자산 비중을 규칙적으로 원래 목표치로 되돌리는 행위. 기관 위험관리의 핵심 도구.

- RWA(Real World Assets): 실물자산(금·국채·부동산 등)을 블록체인 위에서 토큰화해 거래 가능하게 만드는 흐름.

- 리스크 오프(Risk-off): 불확실성 확대 시 위험자산 비중을 줄이고 안전자산·현금성으로 이동하는 국면.

- TGA(Treasury General Account): 미 재무부의 연준 내 일반 계정. 잔액 변동이 시장 유동성에 영향을 미친다.

- 샤프 지수(Sharpe Ratio): 위험 대비 초과 수익률을 측정하는 지표. 높을수록 같은 위험에서 더 높은 수익을 냈음을 의미한다.

출처 (영문 1차/주요 매체)

- Fear & Greed Index: Alternative.me

- 트럼프 발언(전쟁 지속 가능): Reuters

- Sygnum CIO 코멘트(유동성/변동성): CoinDesk

- 데드크로스 관련 보도: TradingView/Cointelegraph

- 트럼프 관련 지갑 94% 하락: KuCoin

- 하버드(HMC) 비중 조절 해석: CoinDesk

- 인디애나 HB 1042: Indiana General Assembly

- 토큰화 금 거래량 급증: The Kobeissi Letter (X)

- 60/40 + BTC 편입 연구: Bitwise

![[마켓 분석] 비트코인 8만 달러 앞에서 멈춘 시장](https://storage.ghost.io/c/8c/af/8caf2296-06bf-4501-ae99-5e72cb676b76/content/images/size/w600/2026/04/63d9df35-5d28-48fe-9a7a-3f651c82aafe.png)