XRP는 은행 코인인가, 시장 코인인가

XRP의 미래는 "은행이 쓰면 오른다"는 한 줄로 설명되지 않는다. 기관 결제 수요와 XRPL 네이티브 DEX의 퍼블릭 유동성이 연결될 수 있느냐가 진짜 승부처다. Pano Mekras의 정체성 논쟁, SBI–DSRV 연구, Schwartz의 결제 효율 발언, XRPL의 온체인 데이터를 하나의 프레임으로 재구성한다.

리플의 사업 서사와 XRPL의 원래 비전이 다시 갈라지는 순간

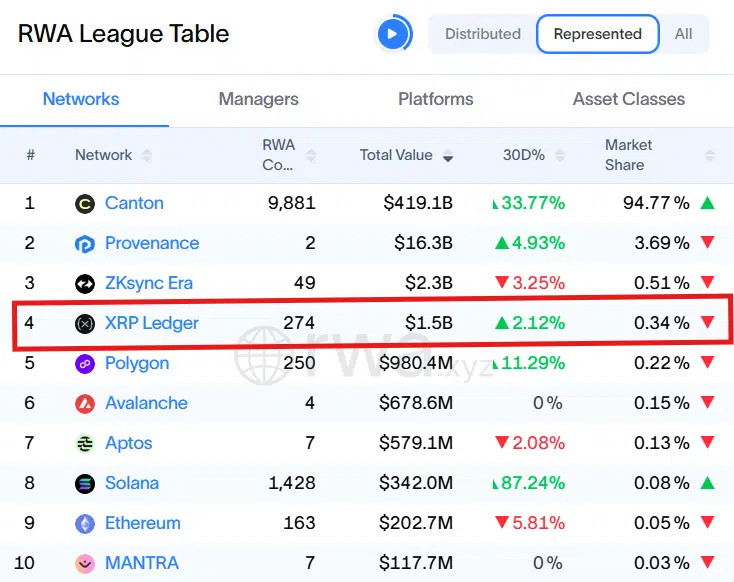

XRP의 미래는 "은행이 쓰면 오른다"는 한 줄로 설명되지 않는다. 더 정확한 질문은 이것이다. 기관 결제 수요가 실제로 들어올 때, XRPL이라는 퍼블릭 시장 인프라가 그 수요를 충격 없이 흡수할 만큼 깊은 유동성을 갖추고 있느냐. 지금 XRPL 위에서 돌아가는 AMM 풀이 약 28,000개이고, 네이티브 DEX의 일일 거래량은 4억 5천만~6억 달러 사이를 오가며, 토큰화 실물자산(RWA)은 20억 달러를 기록하고 있다. 그런데도 XRP를 설명하는 가장 흔한 문장은 여전히 "은행 송금용 코인"이다. 이 괴리에서 이번 분석이 출발한다.

이번 글은 최근 나온 네 개의 XRP 관련 이슈를 단순 "호재 모음"으로 다루지 않는다. 오히려 그 반대로, XRP의 정체성이 지금 다시 분기하고 있다는 관점에서 재구성한다. 출발점은 The Crypto Basic이 정리한 네 가지 기사이지만, 본문의 뼈대는 가능한 한 XRPL 공식 문서, 공개 발표, 확인 가능한 원발언 취지를 기준으로 세웠다. 지금 중요한 것은 기사 제목의 자극성이 아니라, XRP가 앞으로 어떤 자산으로 이해되어야 하는가라는 더 근본적인 질문이기 때문이다.

DATA BOX — OVERVIEW

FACT XRPL 공식 문서는 XRP를 2012년에 결제를 위해 만들어진, XRP Ledger의 네이티브 자산이라고 설명한다. 동시에 XRP Ledger는 오픈소스·퍼미션리스·탈중앙 블록체인이라고 밝히고, Ripple은 XRP와는 별개의 기술 회사라고 구분한다. XRPL의 DEX는 2012년 출시 이후 계속 운영돼 왔고, AMM은 그 DEX에 유동성을 제공하는 구조로 이미 통합되어 있다. 한편 The Crypto Basic 보도에 따르면 Pano Mekras는 XRP를 "은행을 위한 도구"가 아니라 "민주적인 네트워크 위의 탈중앙 상품"으로 봐야 한다고 주장했고, SBI Ripple Asia와 DSRV는 일본-한국 송금 회랑에서 XRPL 활용 가능성을 연구 중이다. David Schwartz는 "XRP는 너무 싸면 안 된다"는 오래된 발언이 투자 전망이 아니라 결제 효율성 관점이었다고 다시 설명했다.

INTERPRETATION 이 조각들을 한 줄로 묶으면 결론은 단순하다. XRP의 미래는 "은행 채택" 하나로만 설명되지 않는다. 더 정확한 질문은 기관 결제 수요와 XRPL 내부의 퍼블릭 유동성 시장이 서로 연결될 수 있는가이다. 리플의 사업 전략이 오랫동안 금융기관 중심이었던 것은 사실이지만, 그것만으로 XRP의 본질 전체를 설명하긴 어렵다. XRPL 자체는 출발부터 공개 네트워크이자 시장 구조를 품고 있었기 때문이다.

IMPLICATION 그래서 지금 XRP를 볼 때는 "은행이 쓰면 오른다" 같은 1차원 문장보다, 실수요·시장깊이·네트워크 자생성을 함께 봐야 한다. 기관 결제 서사가 살아 있어도 시장이 얕으면 충격을 흡수하지 못하고, 반대로 DEX와 AMM이 살아 있어도 실제 결제 수요가 붙지 않으면 구조적 확장은 제한된다. 결국 핵심은 가격 그 자체보다 가격을 떠받칠 유동성과 사용 맥락이다.

PLAN A / PLAN B Plan A는 XRP가 기관 결제와 XRPL 유동성 시장을 동시에 연결하는 방향이다. 이 경우 일본-한국 같은 실사용 회랑 연구, XRPL Payments 확장, DEX·AMM 유동성 심화, XLS-66D 같은 DeFi 프리미티브 확장이 서로를 강화할 수 있다. Plan B는 기관 서사는 남아 있지만 네이티브 시장 깊이가 충분히 붙지 못하는 경우이다. 이 경우 XRP는 "좋은 이야기 많은 자산"으로 남을 수는 있어도, 네트워크 내부의 자생적 가치 축적은 약해질 수 있다.

한 줄 결론 XRP의 진짜 승부처는 은행 채택 그 자체가 아니라, 실제 결제 수요가 들어올 때 XRPL이라는 퍼블릭 시장이 그 수요를 얼마나 깊고 안정적으로 받아낼 수 있느냐에 있다.

1. 왜 XRP의 정체성이 지금 다시 문제가 되는가

지금 XRP를 둘러싼 가장 흥미로운 변화는 가격이 아니라 해석의 축이 이동하고 있다는 점이다. 오랫동안 XRP는 대중적으로 "은행 코인", "국제송금 코인", "브리지 자산"이라는 이미지로 이해돼 왔다. 그런데 최근 다시 제기되는 논점은, 이 프레임이 XRP의 전체를 설명하는 데 너무 좁은 것 아니냐는 것이다. Pano Mekras는 XRP를 은행 중심 내러티브에 가두지 말아야 한다고 주장했고, XRP의 정체성을 다시 퍼블릭 네트워크 자산으로 복원해야 한다는 문제를 던졌다. 이건 단순한 커뮤니티 감정론이 아니라, 리플의 사업 서사와 XRP의 네트워크 정체성을 다시 분리해서 보자는 제안에 가깝다.

이 문제제기가 중요한 이유는, 투자자들이 XRP를 바라보는 질문 자체를 바꾸기 때문이다. "리플이 어디와 계약했는가"만 보던 시선에서 "XRPL 안에서 어떤 시장 구조가 자라고 있는가"를 같이 보게 만든다. 다시 말해, 이건 호재냐 악재냐의 문제가 아니라 분석 프레임의 업그레이드 문제다. 시장이 자산을 좁게 해석할수록 가격은 특정 뉴스에 과도하게 끌려다니고, 반대로 자산을 구조적으로 보기 시작하면 가격보다 먼저 시장 메커니즘이 눈에 들어온다. XRP는 지금 바로 그 전환점에 서 있다.

2. XRP는 원래부터 은행 코인이었나

이 질문에는 먼저 공식 문서가 답을 준다. XRPL 공식 소개는 XRP를 XRP Ledger의 네이티브 자산이자, 오픈소스·퍼미션리스·탈중앙 블록체인 위에서 작동하는 디지털 자산이라고 설명한다. 동시에 XRP는 2012년에 결제를 위해 만들어졌고, 중앙 중개자 없이 직접 전송될 수 있으며, 실제 세계에서 크로스보더 결제와 마이크로페이먼트에 쓰일 수 있다고 적고 있다. 이 문장을 그대로 받아들이면, XRP의 출발점은 분명 "결제"다. 다만 그것이 곧바로 "은행 전용"을 의미하지는 않는다. 공식 문서의 표현은 오히려 그 반대에 가깝다. 중개자 없이 직접 전송 가능한 자산, 즉 공개 네트워크 위의 결제 자산이라는 것이다.

또 하나 중요하게 봐야 할 문장은 XRPL 측이 Ripple과 XRP를 분리해서 설명한다는 점이다. 공식 페이지는 Ripple은 기술 회사이고, XRP는 그와 독립적인 디지털 자산이라고 적는다. XRPL 자체도 "decentralized public blockchain built for business"로 설명되며, 네트워크 운영은 누구에게나 열려 있고, 합의는 다수의 검증자에 의해 이뤄진다고 안내한다. 이 대목은 매우 중요하다. XRP의 본질을 리플 회사의 사업전략 하나에만 종속시켜 이해하는 것이 공식 구조와는 정확히 맞지 않기 때문이다. XRP는 리플의 비즈니스 도구이기도 하지만, 그 이전에 공개 네트워크의 네이티브 자산이다.

즉, "XRP는 원래 무엇이었나"라는 질문의 정답은 은행 코인도, 완전히 반제도적 코인도 아니다. 더 정확한 표현은 이렇다. XRP는 원래 공개 네트워크에서 작동하는 결제 자산이었고, 그 활용처 중 하나가 기관 결제였던 것이다. 이 순서를 뒤집으면 XRP의 정체성을 좁게 보게 된다.

3. 왜 시장은 XRP를 '은행 코인'으로 기억하게 됐는가

시장 기억은 보통 기술 문서보다 사업 서사에 더 강하게 영향을 받는다. 리플은 오랜 기간 동안 금융기관, 크로스보더 결제, 기업용 결제 레일이라는 메시지를 강하게 밀어왔다. 시장 입장에서는 XRP를 "은행이 써야 가치가 생기는 자산"처럼 이해하는 것이 자연스러웠다. Pano Mekras 역시 The Crypto Basic 보도를 통해, 이런 은행 중심 프레임이 XRP의 원래 비전을 가려버렸다고 비판했다. 그는 은행 중심 서사를 adoption strategy, 즉 채택을 위한 전략으로는 볼 수 있어도, XRP 자체의 정체성으로 고정해서는 안 된다고 주장한다.

이 지점이 중요하다. "은행 코인" 프레임은 완전히 틀린 말이 아니다. 다만 너무 강하게 굳어버려서 XRPL의 다른 축을 가려버린 프레임일 수 있다. XRPL은 결제만 있는 네트워크가 아니라, 애초부터 DEX를 내장한 공개 시장 구조를 가지고 있었기 때문이다.

XRPL 공식 문서는 XRPL의 DEX가 2012년 런치 이후 계속 운영돼 왔고, XRP나 기타 토큰을 최소한의 네트워크 수수료만으로 사고팔 수 있는 구조라고 설명한다. XRP를 단순 "은행 코인"으로만 보면, 처음부터 존재해온 시장 기능을 놓치게 된다.

결국 은행 코인 프레임이 남긴 가장 큰 부작용은, XRP의 성공 조건을 너무 한 가지로만 보게 만들었다는 점이다. 많은 투자자가 "리플이 은행과 계약하느냐, 안 하느냐"만 보게 됐고, XRPL 안의 시장 구조, 토큰화, 유동성, 온체인 사용성 같은 더 넓은 가치 축은 상대적으로 덜 주목받았다. 그런데 지금 다시 보면, 장기적으로 더 중요한 건 오히려 그 가려졌던 시장 구조일 가능성이 크다.

4. SBI Ripple Asia–DSRV 연구는 무엇을 보여주는가

기관 결제 서사를 버릴 이유는 없다. 오히려 이번 SBI Ripple Asia–DSRV 공동 연구는 반대로 말한다. SBI Holdings CEO 키타오 요시타카가 직접 확인한 내용이다. 일본-한국 송금 및 결제 회랑에서 XRPL 활용 가능성을 검토하는 공동 연구가 실제로 시작됐고, 초점은 규제 정합성, 운영 설계, 기존 금융 인프라와의 통합, 그리고 XRPL의 결제·정산 활용성에 맞춰져 있다. 기사도 이것을 초기 단계 연구라고 선을 그었다. 아직 제품 출시나 대형 상용화가 확정된 단계는 아니지만, 기관용 결제 인프라로서 XRPL을 검토하는 흐름 자체는 분명히 살아 있다는 뜻이다.

이건 XRP 서사를 더 입체적으로 만든다. 시장은 자꾸 "기관용이냐, 퍼블릭 네트워크냐" 둘 중 하나만 고르려 하지만, 실제로는 두 축이 동시에 살아 있을 가능성이 더 크다. 같은 기사에 따르면 일본과 한국 모두 스테이블코인과 블록체인 금융 서비스에 대한 규제 프레임워크를 추진하고 있다. 양국의 규제 설계가 서로 다른 부분이 있어 정합성이 과제이지만, 역으로 보면 규제 환경이 잡혀가고 있기 때문에 이런 공동 연구가 가능해진 것이기도 하다. 연구 영역은 크게 네 가지로 나뉜다. 양국 금융 시스템 차이에서 오는 과제 파악, 기존 송금 인프라와의 관계 정리, 블록체인 도입의 기술적·운영적 허들 평가, 그리고 장기 활용 가능성 탐색이다.

냉정하게 말하면, 이 연구는 기대감의 근거라기보다 검증 과제의 목록에 가깝다. 규제, 운영, 통합, 안정성. 실사용은 이야기보다 훨씬 복잡한 층위를 통과해야 한다. 그래서 이 뉴스는 "드디어 채택 확정"이 아니라, "기관 결제라는 축이 아직 현실적인 검토 대상이라는 확인" 정도로 읽는 편이 맞다. 그리고 이 정도만 해도 충분히 중요하다. XRP의 미래가 여전히 현실 결제와 시장 유동성의 교차점에서 결정될 수 있음을 보여주기 때문이다.

5. David Schwartz의 발언이 진짜 의미하는 것은 무엇인가

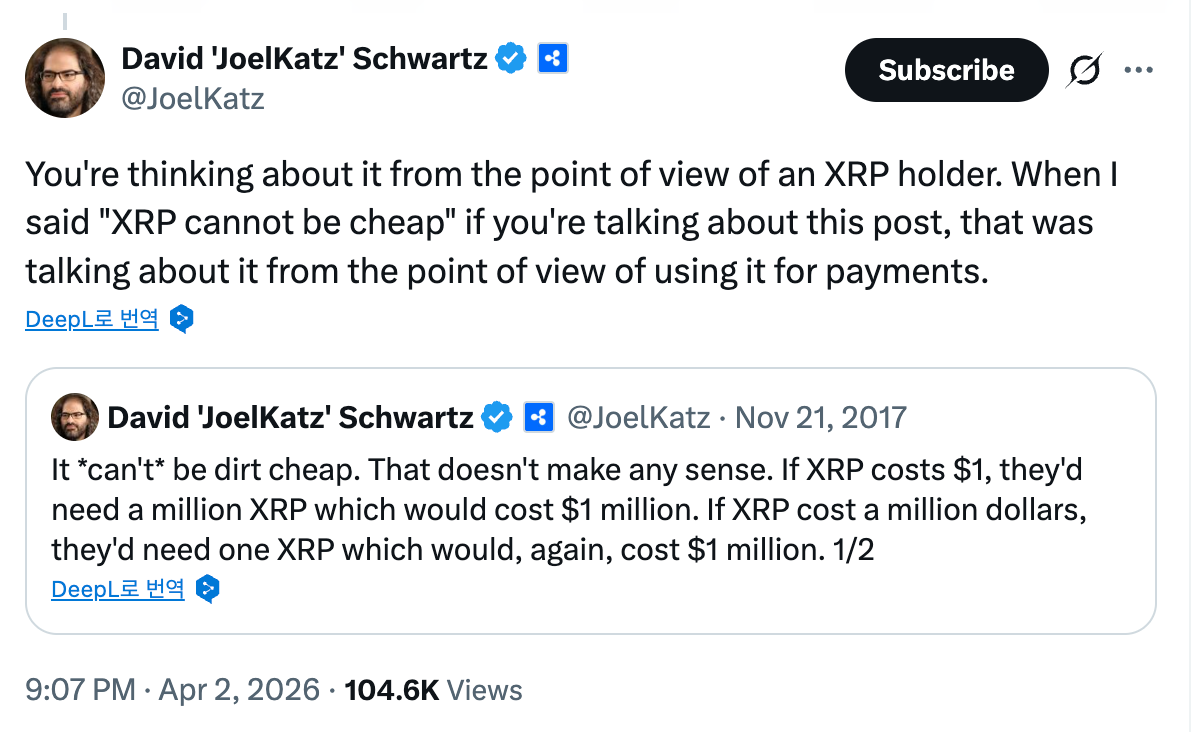

David Schwartz의 "XRP는 너무 싸면 안 된다"는 취지의 발언은 오랫동안 커뮤니티에서 일종의 가격 예언처럼 소비돼 왔다. 그런데 최근 The Crypto Basic 보도에 따르면 Schwartz는 이 말을 다시 설명하며, 본래 의도는 payment point of view, 즉 결제 관점이었다고 분명히 했다. 원래 이 발언이 나온 것은 2017년 11월, XRP가 0.24달러였을 때다.

핵심은 단순하다. 같은 총금액을 옮길 때 XRP 가격이 높을수록 필요한 토큰 수가 줄고, 그러면 대규모 전송에서 시장 충격을 줄일 수 있다는 것이다. 예를 들어 100만 달러를 보내야 한다고 치자. XRP가 1달러면 100만 개가 필요하고, XRP가 100달러면 1만 개면 된다. 총비용은 둘 다 100만 달러로 같다. 그런데 100만 개를 한 번에 시장에서 소화하는 것과, 1만 개를 소화하는 것은 유동성에 미치는 압력이 전혀 다르다. 같은 기사에서 Schwartz는 비트코인도 예로 들었다. 비트코인이 300달러 수준이었을 때는 대형 거래가 시장가격을 크게 흔들었지만, 가격이 오르면서 시장이 대형 거래를 훨씬 잘 흡수하게 됐다는 것이다. XRPL 밸리데이터인 Vet 역시 이 발언이 가격 예측으로 오해되고 있다고 지적했다.

이 논리의 중심은 투자수익이 아니라 결제 효율성과 시장 영향 최소화다. 보통 사람들은 "싸야 쓰기 좋다"는 소비재적 직관으로 접근하지만, 결제 자산은 다르다. 대규모 가치 이전이 목표라면, 단위 가격이 너무 낮고 시장이 얕을수록 필요한 물량이 많아지고, 시장에 미치는 충격도 커질 수 있다. Schwartz의 논리는 "XRP는 무조건 비싸야 한다"가 아니라, 결제 자산으로서 기능하려면 가격과 유동성이 함께 보강돼야 한다는 쪽에 가깝다. 참고로 XRP는 2017년 0.24달러에서 현재 약 1.32달러로 약 450% 올랐다. 이 수준이면 현재 결제 볼륨은 어느 정도 소화 가능하지만, 거래 규모가 크게 확대되면 가격도 그에 맞춰 조정될 필요가 있다는 논리다.

이 부분이 중요한 이유는, 결국 다시 유동성 문제로 돌아가기 때문이다. 가격만 높고 시장이 얕아도 의미가 없고, 시장은 깊은데 수요가 없으면 역시 의미가 약하다. Schwartz의 발언이 진짜로 시사하는 것은 가격 전망이 아니라, 가격·시장깊이·결제 효율이 서로 연결된 하나의 시스템이라는 점이다.

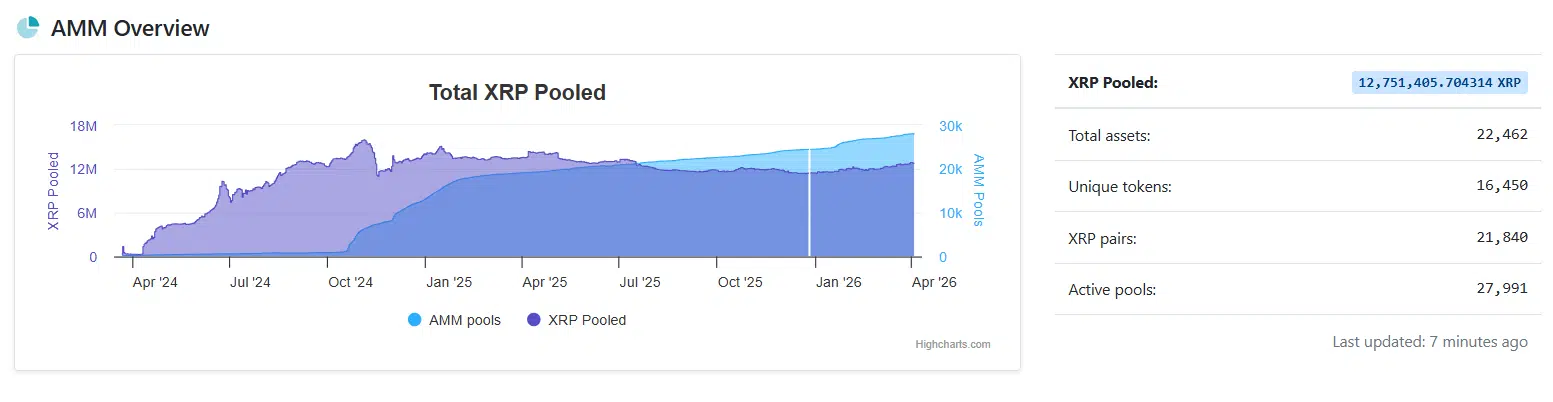

DATA BOX — XRPL ON-CHAIN SNAPSHOT

양적 성장은 확인된다. 그러나 같은 기사도 지적하듯, 많은 풀이 아직 대형 거래를 충격 없이 흡수할 만큼의 자본 깊이를 갖추지 못하고 있다. 풀 수는 28,000개로 많지만, 개별 풀의 자본 깊이는 아직 과제다.

6. XRPL 네이티브 DEX의 유동성은 왜 그렇게 중요한가

이번 묶음에서 가장 과장된 표현은 "game over"다. 하지만 그 과장 뒤에 있는 핵심 논점은 오히려 매우 진지하다. The Crypto Basic은 XRPL 검증자 Vet의 발언을 인용해, 네이티브 DEX에 깊은 유동성과 고품질 자산이 들어오면 판도가 달라질 수 있다고 전했다. 이 문장을 액면 그대로 받아들일 필요는 없지만, 왜 이런 말이 나오는지는 이해해야 한다. XRPL은 이미 2012년부터 DEX를 내장하고 있었고, AMM 기능은 기존 DEX와 통합된 형태로 활성화되었다.

XRPL 공식 문서는 AMM이 DEX에 유동성을 제공하고, 거래가 오더북만 쓸 수도, AMM만 쓸 수도, 또는 둘을 혼합해서 더 유리한 경로를 자동으로 찾을 수 있다고 설명한다. 거래가 더 저렴한 쪽을 자동으로 선택하도록 최적화되는 구조다. 그리고 AMM은 본질적으로 풀 규모가 커질수록 개별 거래가 미치는 충격, 즉 슬리피지를 줄인다. 풀이 깊으면 큰 거래를 해도 가격이 크게 흔들리지 않고, 풀이 얕으면 작은 거래에도 가격이 왔다 갔다 할 수 있다. 결제든 거래든, 효율은 결국 이 시장 깊이에서 결정된다.

이 구조의 의미는 크다. XRPL의 미래가 단지 "누가 XRP를 쓸까"에 달린 것이 아니라, XRPL 안에 얼마나 두터운 시장을 만들 수 있느냐에 달려 있다는 뜻이다. 기관 결제 수요가 실제로 들어와도 시장이 얕으면 효율이 떨어지고, 퍼블릭 네트워크가 살아 있어도 유동성 풀이 얕으면 활용도는 제한된다. 결제와 시장은 결국 유동성에서 만난다. 바로 여기서 기관 결제 서사와 퍼블릭 시장 서사가 충돌하는 것이 아니라, 하나의 문제로 합쳐진다.

7. XLS-66D가 보여주는 XRPL의 확장 방향은 무엇인가

유동성 깊이를 더 자생적으로 강화하기 위한 제안도 이미 테이블 위에 올라와 있다. XRPL 공식 블로그에 따르면, XLS-66D 사양은 XRPL에 네이티브 lending protocol을 도입하는 방향이다. 온체인 고정기간 대출 구조로, 대략 30일에서 180일 사이 기간을 목표로 한다. XLS-65D 기반의 Single Asset Vault를 통해 풀링된 자산으로 대출을 지원하는 구조다. 같은 기사에 따르면 현재 XRPL의 34개 dUNL 밸리데이터 투표에 올라가 있지만, 아직 지지율은 높지 않다. 밸리데이터들이 보안성을 신중하게 확인하고 있는 단계이며, Vet도 커뮤니티에 이 제안을 충분히 검토해달라고 권고했다.

이 프로토콜의 의미는 승인 여부 자체보다 방향성에 있다. XRPL 생태계가 결제와 단순 교환만이 아니라 대출, 볼트, 유동성 활용 같은 더 넓은 DeFi 프리미티브를 붙이려는 방향으로 가고 있다는 점이다. 이런 확장이 성공해야 DEX 유동성도 더 자생적으로 깊어질 수 있다. 같은 기사에 따르면 Evernorth 같은 기업은 이미 이 프로토콜 활성화를 준비하고 있다.

장기적으로 이 구조가 의미하는 것은, 결제 수요와 시장 수요가 서로를 밀어주는 순환이 형성될 수 있느냐의 문제다. DEX·AMM이 거래 유동성을 제공하고, lending protocol이 자본 효율을 높이며, 그 위에 기관 결제 수요가 얹혀지는 구조. 이것이 Plan A의 구체적 실현 경로에 해당한다. 반대로 DeFi 프리미티브가 붙지 못하면, 유동성은 외부 유입에만 의존하게 되고 자생적 심화는 제한될 수밖에 없다.

8. 지금 XRP를 어떤 기준으로 판단해야 하는가

지금 XRP를 해석하는 데 가장 큰 오류는 둘 중 하나만 택하려는 태도다. "은행 코인이냐 아니냐", "퍼블릭 자산이냐 아니냐", "리플의 자산이냐 XRPL의 자산이냐" 같은 질문은 직관적이지만, 실제 구조를 반밖에 보여주지 않는다. 더 생산적인 질문은 이것이다. 기관용 실수요가 들어오려 할 때, XRPL 내부의 퍼블릭 유동성 구조가 그 수요를 충분히 흡수할 수 있는가.

이 관점에서 보면, Mekras의 정체성 문제제기는 단지 이념 논쟁이 아니다. XRP를 리플의 사업 프레임에서만 볼 것이 아니라, XRPL이라는 공개 시장 인프라 안에서 다시 봐야 한다는 요청이다. SBI–DSRV 연구는 기관 결제 서사가 아직 유효함을 보여주고, Schwartz의 설명은 가격을 투기 대상이 아니라 결제 효율의 변수로 읽게 만들며, XRPL 공식 문서는 DEX와 AMM이 이미 단순 개념이 아니라 실재하는 구조임을 보여준다. 네 조각은 결국 한 문장으로 모인다. XRP의 미래는 은행 계약 수가 아니라, 실수요와 시장깊이가 얼마나 잘 결합하느냐에 달려 있다.

앞으로 XRP의 구조적 준비도를 판단할 때 세 가지를 같이 볼 필요가 있다. 첫째, 네이티브 DEX 유동성 깊이 — DEX와 AMM 풀이 대형 결제를 슬리피지 없이 흡수할 수준까지 깊어지고 있는가. 둘째, 기관 결제 파이프라인의 단계 — SBI-DSRV 같은 프로젝트가 연구 단계를 넘어 파일럿이나 상용으로 진입하는가. 셋째, DeFi 프리미티브 확장 — XLS-66D 같은 lending protocol이 실제로 가동되면서 DEX 유동성에 새로운 자본을 끌어오는가. 이 세 가지가 동시에 진전을 보인다면, XRP는 은행 코인이라는 낡은 별명보다 훨씬 넓은 자산으로 재평가될 수 있다. 반대로 유동성 깊이가 따라오지 못하면, 좋은 이야기와 채택 기대가 있어도 구조는 여전히 약할 수 있다.

결론

XRP는 은행 코인이라고만 부르기엔 좁고, 탈중앙 네트워크 자산이라고만 부르기에도 부족하다. 더 정확한 표현은 이렇다.

XRP는 기관 결제 수요와 퍼블릭 유동성 시장이 서로 연결될 수 있을 때 비로소 본래 잠재력이 살아나는 자산이다.

이 말은 희망회로가 아니다. 오히려 아주 실무적인 결론이다. 기관 결제가 살아 있어도 시장이 얕으면 효율이 떨어지고, 시장이 살아 있어도 실수요가 없으면 구조 확장이 느리다. XRP를 볼 때는 가격 차트보다 먼저 실수요, 네트워크 구조, 유동성 깊이를 같이 보는 편이 맞다. 지금의 네 가지 이슈는, 바로 그 세 가지가 다시 같은 문장 안에 들어오기 시작했다는 점에서 의미가 있다.

FAQ

Q. XRP는 원래 은행용 자산이었나? XRPL 공식 문서 기준으로 XRP는 2012년에 결제를 위해 만들어진 XRPL의 네이티브 자산이며, XRPL은 오픈소스·퍼미션리스·탈중앙 블록체인이다. "결제용"은 맞지만, "처음부터 은행 전용"이라고 단정하기는 어렵다.

Q. '은행 코인' 프레임은 완전히 틀린 건가? 완전히 틀렸다고 보긴 어렵다. 리플의 사업 전략이 오랫동안 금융기관과 크로스보더 결제 중심이었던 것은 사실이기 때문이다. 다만 그 프레임만으로 XRP 전체를 설명하면 XRPL의 퍼블릭 시장 구조를 놓치게 된다.

Q. SBI–DSRV 연구는 대형 채택 확정인가? 아직은 아니다. 현재 공개된 내용은 일본-한국 송금 회랑에서 XRPL 활용 가능성을 탐색하는 초기 단계 연구다. 다만 기관 결제 서사가 여전히 현실적인 검토 대상이라는 점은 보여준다.

Q. David Schwartz의 발언은 가격 상승 예측인가? 그보다는 결제 효율 논리에 가깝다. 같은 총금액을 이동할 때 가격이 높을수록 필요한 토큰 수가 줄어들 수 있고, 이는 대규모 전송 시 시장 충격을 줄이는 데 도움이 될 수 있다는 설명이다.

Q. DEX와 AMM 유동성이 왜 중요한가? 기관 결제와 퍼블릭 시장 모두 결국 깊은 유동성을 필요로 하기 때문이다. XRPL 공식 문서는 DEX가 2012년부터 계속 운영돼 왔고, AMM이 기존 DEX와 통합되어 최적의 환율 경로를 찾도록 설계돼 있다고 설명한다.

Q. XLS-66D는 무엇이고 왜 중요한가? XRPL에 네이티브 lending protocol을 도입하려는 제안으로, 30~180일 고정기간 온체인 대출 구조를 목표로 한다. 현재 밸리데이터 투표 단계이며, 승인 시 DEX 유동성에 새로운 자본을 끌어오는 경로가 열릴 수 있다. XRPL이 결제 네트워크를 넘어 DeFi 프리미티브를 갖추려는 방향성의 핵심이다.

Sources

Primary Sources

| # | Source | URL |

|---|---|---|

| 1 | XRPL Docs — XRP Overview / XRPL Introduction | https://xrpl.org/docs/introduction |

| 2 | XRPL Docs — Decentralized Exchange | https://xrpl.org/docs/concepts/tokens/decentralized-exchange |

| 3 | XRPL Docs — Automated Market Makers | https://xrpl.org/docs/concepts/tokens/decentralized-exchange/automated-market-makers |

| 4 | David Schwartz 원문 발언 (X) | https://x.com/i/status/2039675984702742640 |

| 5 | Pano Mekras 원문 발언 (X) | https://x.com/panosmek/status/2039393151463383352 |

| 6 | Yoshitaka Kitao 원문 발언 (X) | https://x.com/yoshitaka_kitao/status/2039628150489964771 |

| 7 | Vet (밸리데이터) 원문 발언 (X) | https://x.com/i/status/2039858923008585940 |

| 8 | XRPL Blog — XLS-66D Lending Protocol | https://xrpl.org/blog |

Secondary Sources

| # | Source | URL |

|---|---|---|

| 9 | The Crypto Basic — XRP Should Return to Its Original Vision | https://thecryptobasic.com/2026/04/03/xrp-should-return-to-its-original-vision-not-serve-as-a-banking-tool-for-institutions-crypto-ceo/ |

| 10 | The Crypto Basic — SBI Holdings Advances XRPL Research | https://thecryptobasic.com/2026/04/03/sbi-holdings-advances-xrp-ledger-research-for-japan-korea-remittance-corridor/ |

| 11 | The Crypto Basic — Schwartz "XRP Can't be Dirt Cheap" | https://thecryptobasic.com/2026/04/03/david-schwartz-says-his-xrp-cant-be-dirt-cheap-comment-came-from-a-payment-pov/ |

| 12 | The Crypto Basic — Game Over Once DEX Gets Deep Liquidity | https://thecryptobasic.com/2026/04/03/its-game-over-once-xrp-bootstraps-native-dex-with-deep-liquidity-validator/ |

Contextual References

| # | Source | URL |

|---|---|---|

| 13 | The Crypto Basic — Daily XRP Payments Approach 3M | https://thecryptobasic.com/2026/03/14/daily-xrp-payments-approach-3m-despite-price-struggles/ |

| 14 | The Crypto Basic — 15% of Global Tokenized Commodities on XRP | https://thecryptobasic.com/2026/03/12/over-15-of-global-tokenized-commodities-on-chain-exist-on-xrp/ |

| 15 | David Schwartz 2019 PayPal 트윗 | https://twitter.com/JoelKatz/status/1194976049542488065 |

본 콘텐츠는 정보 제공 목적으로 작성되었으며, 투자 조언이 아닙니다. 암호화폐 투자는 높은 변동성과 원금 손실 가능성을 수반합니다. 모든 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 투자 전 독립적인 재무 자문을 구하시기 바랍니다. 본 글에 포함된 의견, 분석, 전망은 작성 시점 기준이며 시장 상황에 따라 달라질 수 있습니다.

![[마켓 분석] 비트코인 8만 달러 앞에서 멈춘 시장](https://storage.ghost.io/c/8c/af/8caf2296-06bf-4501-ae99-5e72cb676b76/content/images/size/w600/2026/04/63d9df35-5d28-48fe-9a7a-3f651c82aafe.png)